金凤君 , 陈琳琳

, 陈琳琳

JIN Fengjun, CHEN Linlin

收稿日期: 2017-08-19

修回日期: 2018-03-19

网络出版日期: 2018-06-25

版权声明: 2018 《地理学报》编辑部 本文是开放获取期刊文献,在以下情况下可以自由使用:学术研究、学术交流、科研教学等,但不允许用于商业目的.

基金资助:

作者简介:

作者简介:金凤君(1961-), 男, 内蒙古赤峰人, 博导, 教授, 主要从事区域经济学与经济地理学研究。E-mail: jinfj@igsnrr.ac.cn

展开

摘要

中国工业化的快速进程在空间上表现为一系列工业基地的形成和演化。本文采用1985年、2001年和2010年数据,对中国工业基地进行识别、筛选和类型划分,并分析其空间格局演进过程与特征,探讨不同规模与不同类型工业基地成长的路径,总结其形成与演化的一般模式。研究发现:1949年以来中国工业基地在空间上整体经历了1978年改革开放前分散化发展、改革开放初期逐步向东部沿海地区集聚、21世纪均衡多元化发展3个阶段。至2010年,中国共有249个工业基地,奠定了其工业化的空间总图。随着工业基地产业规模扩大,其产业结构先由单一化向多元化发展,再由多元化向优势产业组合调整;多数工业基地的主导产业沿着轻工业、基础原材料工业和先进制造业的轨迹不断演进,其发展与演化的关键因素由自然资源、劳动力等传统生产要素向资本、信息等新因素过渡,但大、中、小型工业基地成长的路径和影响因素具有显著差异。小型工业基地主要依靠自然资源保持单行业主导的发展路径;中型工业基地产业组合逐步综合化;大型工业基地向基础原材料工业和设备制造业组合发展的方向演进。

关键词:

Abstract

The rapid process of China's industrialization is manifested in space as the formation and evolution of a series of industrial bases. The paper identifies and selects different industrial bases in China in 1985, 2001 and 2010. It then examines the evolution of these industrial bases and explores their evolution paths according to their scales or types, as well as summarizes the general pattern of its formation and evolution. The results indicate that the development of Chinese industrial bases have undergone four stages since the founding of the country: decentralization before the implementation of the reform and opening up policy; gradual gathering to the coastal areas in the early period of reform and opening up; balanced development from north to south since the beginning of the 21st century. Generally, industrial structure evolved from single to diversified development, combined the advantageous industries; the dominant sectors of industrial cities evolve from the light industry, basic raw material industry, to advanced manufacturing industries. Moreover, the essential factors of production are necessary, and the key factors are transformed from traditional production factors such as natural resources and labor forces, to new factors such as capital and information, with the expansion of industrial bases. The growth path and the impact factors for industrial bases of different sizes are different. The growth of small-sized bases maintains a single industry relied on natural resources; medium-sized bases tend to be sector integrated; the large bases are developing in industires of basic raw materials and equipment manufacturing.

Keywords:

过去40年中国快速的工业化进程是人类发展的奇迹,其在空间上表现为一系列工业基地的形成与演化。20世纪50-60年代初,“156项工程”的建设奠定了中国工业布局的框架。1978年改革开放以后,中国工业化的空间过程同时体现出集聚与扩散的剧烈变化特征,工业基地在数量迅速增长的同时,结构、功能和类型以及成长路径也发生了明显变化。21世纪以来,工业基地呈现出规模化、专业化的发展趋势,工业基地内部产业分工与协作越来越紧密。无论过去、现在和未来,工业基地都是中国工业化的空间表象和城市化的聚类表现。当前中国工业基地正处于转型、升级和重构的关键时期,需要从工业地理学等视角重新认识和研究。

工业布局是生产力布局的核心[1]。中国地理学者于20世纪50年代末开始研究工业发展和布局[2,3]。以李文彦和陆大道为代表的地理学家对工业布局演化的影响因素和区位演变趋势等开展了一系列研究,系统总结了中国工业分布的地理总图[4]。当前学界对于工业基地研究主要集中在3个方面:① 部门工业基地的空间分布格局、变迁与影响机理,包括工业的选址问题与影响因素、工业分布特征与模式、不同工业部门的演化与影响因素等[5,6,7];② 老工业基地的调整与改造,其中国外学者致力于揭示老工业区域的发展和衰退机制[8,9,10,11],中国学者主要以定性的方式识别老工业基地[12],评价老工业城市的发展状态并探讨其衰退机制[13],针对东北工业基地等典型区域,从区域整体上研究其可持续发展问题[14,15,16,17,18,19,20];③ 部分学者对特定行业的集聚与扩散特征进行了系统的分析,提出产业集聚的形成机制等[21,22]。

整体而言,现有研究大多针对具体工业部门基地,侧重于探讨老工业基地这种特定类型的经济发展评价和转型升级,缺乏宏观尺度对中国全行业工业基地的系统识别和全面考察,欠缺对各种类型工业基地的产业结构演化路径、影响因素作用模式的理论总结。在未来一段时期内,在国家新型城镇化、生态文明建设、主体功能区等不断推进的背景下,工业基地作为一种地域类型,仍然是生产力布局的重要形式,其产业升级与竞争力的提升对区域发展具有举足轻重的作用。对中国工业基地进行系统识别,总结空间格局演变特征和不同类型工业基地演化的路径,探究工业基地成长的一般模式具有必要而迫切的理论与实践意义。

目前工业基地的识别,多数研究采用定性分析,少数学者采用定量与定性相结合的方法,但指标及标准存在争议。本文借鉴相关研究,根据数据可获得性和咨询专家访谈意见,采用“指标+阈值”法对1985年、2001年和2010年的工业基地进行识别,流程为:

(1)行业类型划分。根据《国民经济行业分类注释》(2002年版),研究对象包括钢铁、煤炭、化工、石油、有色、食品、纺织、设备制造业、森工、造纸工业部门的30个两位数重点行业。通过行业之间关联性分析,将30个行业归为基础原材料工业、能源工业、设备制造业和轻工业4大类[23]。

(2)指标遴选。工业基地至少应具备2个显著特征:① 较大的工业产品规模,能够提供足够的工业产品或工业服务。本文以工业行业的资产规模和从业人员规模两指标进行叠加分析来确定。② 专业化水平,即工业基地应具备较高的专业化水平和较高的市场份额。本文借鉴区位商和赫希曼—赫芬达尔指数来评判工业的专业化水平和市场份额。

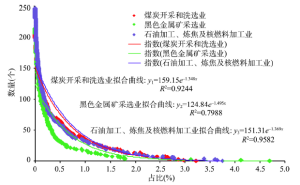

(3)阈值控制。对工业行业总产值的空间累计分布分析发现,行业大类的工业总产值累积分布曲线呈现幂率分布的特点,20%的城市占有80%左右的工业总产值(图1)。因此,各工业产值以涵盖全国80%作为阈值控制条件。专业化水平主要以区位商作为阈值控制条件,区位商大于1时,该产业在整体经济中的专业化水平高;区位商大于2时,该产业具有明显的专业化意义[24]。

图1 部分行业工业总产值累积分布

Fig. 1 Cumulative distribution of industrial gross output value in some industrial sectors

(4)识别修正。一般工业规模越大的城市产业综合性特征越强,关联产业多会呈现出同步发展的趋势,以致于各类工业行业在综合性城市的产业体系中的地位相对弱化,专业化水平对这些工业进行识别的约束能力不强。而生产能力(产量)可准确地衡量这类工业在整个体系当中的地位和市场份额。在全国各城市30个重点行业的产能数据分析与分类基础上,依据专家智能对特例进行修正,剔除专业化水平较低、结构单一而在阈值控制中不能识别的城市。

(5)工业基地类型划分。因不同年份规模阈值不同,按照工业总产值指数折算,将工业基地划分为大型、中型、小型3种规模类型。划分标准如表1所示。根据产业结构特征,将工业基地划分为单行业主导型、双行业主导型、三行业主导型和均衡型4种类型,单行业主导型是指一类产业产值占工业总产值的占比达60%;双行业主导型是指两类行业产值占比之和占70%以上且每个行业的占比大于20%;三行业主导型是指三类产业组合,其中各类产业产值占比均超过20%,且总占比达工业产值的90%以上;均衡型是指四类产业产值占比均超过10%,四类行业占比相对比较均衡。

表1 工业基地类型划分的标准

Tab. 1 Division standard of industrial bases

| 划分 标准 | 大型基地 | 中型基地 | 小型基地 | |||||

|---|---|---|---|---|---|---|---|---|

| 产值规模(亿元) | 全国占比(%) | 产值规模(亿元) | 全国占比(%) | 产值规模(亿元) | 全国占比(%) | |||

| 1985年 | > 600 | > 1 | 170~600 | 0.3~1 | < 170 | < 0.3 | ||

| 2000年 | > 2300 | > 1 | 650~2300 | 0.3~1 | < 650 | < 0.3 | ||

| 2010年 | > 7000 | > 1 | 2000~7000 | 0.3~1 | < 2000 | <0 .3 | ||

关于工业基地的空间尺度界定,学术界存在较大差异。在相关研究中的表述中,有的工业基地范围大到一个省区,甚至包括几个省区,如辽宁省和东北老工业基地;有的小至一个城市甚至一个大型工业园区。借鉴国务院老工业基地研究课题组的相关研究表述[25],在可获得数据的前提下,咨询专家访谈意见,将工业基地的基本单元定义为地级市,城市分类依据《2011年中国城市统计年鉴》,识别范围涵盖中国大陆地区31个省份(不包括香港、澳门和台湾)的344个地市级区域单元(直辖市、计划单列市视为地市级单元)。工业行业的产值数据和从业人员数来自全国各地市(州)相关年份统计年鉴。

根据上节识别方法,识别出1985年中国有168个工业基地,2001年达256个工业基地,2010年演化为251个工业基地(表2),代表了中国现阶段的工业总体格局。这些工业基地的形成与发展,大体经历了1978年改革开放之前分散布局、改革开放初期快速增长、21世纪均衡多元化发展3个阶段。

表2 1949-2010年中国的工业基地名录

Tab. 2 The industrial bases of China from 1949 to 2010

| 时段 | 数量(个) | 规模分类 | 基地名录 |

|---|---|---|---|

| 1949-1985年 | 168 | 大型(21) | 鞍山 镇江 大庆 武汉 杭州 青岛 南通 扬州 上海 北京 天津 无锡 苏州 广州 重庆 沈阳 南京 大连 常州 成都 宁波 |

| 中型(67) | 辽阳 岳阳 抚顺 兰州 株洲 茂名 潍坊 嘉兴 淮阳(周口) 湖州 蚌埠 洛阳 包头 齐齐哈尔 长春 丹东 江门 咸阳 佳木斯 汕头 开封 烟台 佛山 西安 济宁 襄樊 芜湖 营口 乐山 吉林 昆明 淄博 乌鲁木齐 黄石 安阳 哈尔滨 济南 石家庄 郑州 盐城 长沙 南昌 福州 合肥 贵阳 金华 宝鸡 绵阳 张家口 衡阳 邯郸 韶关 唐山 泰安 锦州 太原 徐州 牡丹江 湘潭 深圳 柳州 温州 东营 本溪 大同 内江 绍兴 | ||

| 小型(80) | 马鞍山 樊枝花 盘锦 双鸭山 荆门 新余 景德镇 三明 九江 保定 克拉玛依 厦门 新乡 浑江 六盘水 淮南 铁岭 德阳 辽源 枣庄 平顶山 朝阳 宜昌 阜新 通化 长治 阳泉 焦作 淮北 濮阳 鸡西 晋城 邢台 赤峰 承德 鹤岗 石咀山 丹江口(十堰) 萍乡 铜川 玉门(酒泉) 三门峡 鹤壁 七台河 乌海 椒江(台州) 韩城(渭南) 青铜峡(吴忠) 资兴(郴州) 自贡 秦皇岛 白银 铜陵 金昌 广元 鄂州 赣州 娄底 安庆 泸州 衢州 沧州 南宁 荆州 连云港 湛江 常德 伊春 许昌 玉溪 天水 宜宾 益阳 南平 龙岩 牙克石 北安 图门(延边) 呼和浩特 珠海 | ||

| 1985-2001年 | 256 | 大型(24) | 深圳 北京 青岛 长春 惠州 大连 厦门 珠海 上海 天津 佛山 南京 重庆 武汉 苏州 广州 杭州 无锡 宁波 绍兴 江门 威海 烟台 常州 |

| 中型(44) | 淄博 鞍山 吉林 太原 唐山 东莞 合肥 十堰 沈阳 济南 温州 台州 泰州 兰州 柳州 温州 福州 成都 扬州 昆明 大庆 嘉兴 湖州 泉州 临沂 中山 南通 潍坊 镇江 石家庄 盐城 肇庆 哈尔滨 金华 保定 长沙 汕头 南昌 襄樊 西安 济宁 郑州 徐州 绵阳 | ||

| 小型(188) | 酒泉 邯郸 抚顺 辽阳 运城 包头 乌鲁木齐 临汾 攀枝花 克拉玛依 长治 娄底 河池 白银 宿迁 大理 崇左 盘锦 平顶山 吴忠 延安 三门峡 芜湖 桂林 乐山 安阳 株洲 韶关 晋中 焦作 新乡 洛阳 沧州 贵阳 淮安 连云港 宜昌 德州 南阳 岳阳 枣庄 邢台 三明 郴州 白山 楚雄 承德 延边 红河 龙岩 信阳 张家口 安庆 曲靖 玉溪 聊城 漳州 云浮 商丘 泰安 衡水 荆州 德阳 海南 廊坊 营口 许昌 孝感 秦皇岛 揭阳 宝鸡 开封 牡丹江 齐齐哈尔 南平 莆田 四平 梧州 东营 鄂尔多斯 渭南 赤峰 巴音郭楞 咸阳 濮阳 潜江 鹤壁 淮南 阳泉 铁岭 大同 吕梁 淮北 六盘水 晋城 朔州 怀化 石嘴山 阜新 鸡西 榆林 萍乡 乌海 铜川 乌兰察布 呼伦贝尔 黔西南州 双鸭山 鹤岗 平凉 七台河 本溪 滁州 黄石 丹东 鄂州 衡阳 马鞍山 莱芜 湘潭 自贡 铜陵 潮州 随州 鹰潭 西宁 黔南 新余 金昌 邵阳 汉中 赣州 百色 河源 凉山 嘉峪关 湘西 忻州 海西 巴彦淖尔 雅安 钦州 普洱 陇南 哈密 文山 阿拉善盟 商洛 阿勒泰 怒江 甘孜 茂名 黄冈 葫芦岛 衢州 通化 荆门 锦州 驻马店 九江 银川 朝阳 绥化 资阳 松原 滨州 漯河 湛江 南宁 遵义 周口 呼和浩特 宜宾 常德 蚌埠 舟山 丽水 咸宁 阜阳 六安 宜春 泸州 遂宁 毕节 恩施 昭通 伊春 日照 阳江 | ||

| 2001-2010年 | 251 | 大型(22) | 淄博 唐山 深圳 北京 天津 沈阳 南京 武汉 广州 重庆 大连 上海 无锡 常州 苏州 南通 杭州 宁波 青岛 烟台 佛山 维坊 |

| 中型(64) | 鞍山 邯郸 清远 昆明 营口 安阳 长春 台州 柳州 珠海 厦门 东莞 鄂尔多斯 惠州 芜湖 沧州 洛阳 包头 焦作 廊坊 镇江 泰州 金华 扬州 温州 中山 合肥 西安 大庆 保定 太原 日照 泉州 滨州 岳阳 菏泽 宜昌 临沂 绍兴 聊城 江门 威海 盐城 新乡 铁岭 湖州 嘉兴 德州 淮安 徐州 襄樊 石家庄 哈尔滨 南昌 济南 枣庄 济宁 泰安 郑州 许昌 长沙 成都 东营 福州 | ||

| 小型(165) | 茂名 承德 三门峡 通化 攀枝花 抚顺 临汾 韶关 兰州 红河州 赤峰 郴州 克拉玛依 西宁 吉林 锦州 延安 周口 娄底 乌鲁木齐 张家口 平顶山 吕梁 长治 晋中 银川 锡林郭勒盟 衡水 丽水 河源 株洲 自贡 德阳 梧州 荆门 连云港 邢台 九江 内江 怀化 玉溪 宜春 吉安 秦皇岛 三明 信阳 驻马店 桂林 巴彦淖尔 南阳 亳州 四平 资阳 开封 汕头 呼伦贝尔 六安 莆田 曲靖 湛江 漳州 南宁 齐齐哈尔 商丘 衡阳 通辽 白山 咸阳 贵阳 濮阳 呼和浩特 鹤壁 宜宾 松原 肇庆 揭阳 盘锦 大同 阳泉 晋城 朔州 乌海 乌兰察布 鸡西 鹤岗 双鸭山 七台河 淮南 淮北 达州 六盘水 毕节 榆林 庆阳 巴音郭楞州 运城 忻州 本溪 丹东 辽阳 朝阳 马鞍山 铜陵 池州 宣城 宁德 萍乡 新余 鹰潭 赣州 抚州 上饶 莱芜 黄石 鄂州 黄冈 随州 湘潭 湘西 潮州 云浮 百色 河池 乐山 凉山 文山 宝鸡 渭南 商洛 嘉峪关 金昌 白银 陇南 阿勒泰 阿拉善盟 葫芦岛 安庆 钦州 海口 南充 延边 伊春 佳木斯 牡丹江 宿迁 衢州 宿州 南平 龙岩 漯河 孝感 荆州 仙桃 邵阳 益阳 永州 防城港 泸州 巴中 遵义 楚雄 舟山 十堰 阳江 绵阳 |

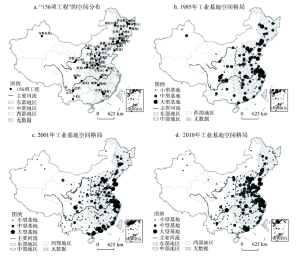

(1)1978年改革开放前工业基地布局。该阶段影响中国工业基地布局的主要因素包括以“156项工程”为核心的工业企业联合选址和以“三线建设”为核心的工业城市建设。由于“156项工程”的实施,到1957年,中国初步形成了8大工业区:包括以沈阳、鞍山为中心的东北工业基地;以京、津、唐为中心的华北工业区;以太原为中心的山西工业区;以郑州为中心的郑—洛—汴工业区;以武汉为中心的湖北工业区;以重庆为中心的川南工业区;以西安为中心的陕西工业区;以兰州为中心的甘肃工业区(图2a)。20世纪60年代末和70年代的“三线建设”,国家在内陆地区布局了一批钢铁、煤炭、石油、电力、机械、化工和国防工业,促进了数十个内陆工业基地的形成与发展。这一时期,内地基本建设的投资占全国基本建设投资的64.7%,其中三线地区11个省区投资占全国的52.7%。内地工业总产值占全国的比例由1952年的30.6%提高到1978年的39.1%。

图2 中国“156项工程”的空间分布

Fig. 2 The "156 projects" and industrial bases in China in 1985, 2001 and 2010

(2)改革开放初期工业基地快速增长(20世纪80-90年代)。1985年,中国东、中、西部三大地区的工业基地数分别为68个、62个和38个(图2b)。这一时期,全国21个大型工业基地均为综合型工业基地,其中17个分布在东部地区,主要集中在长三角地区和环渤海地区。珠三角地区仅广州1个大型工业基地。而中部地区仅有大庆和武汉两个大型工业基地,西部地区则是“156项工程”时期作为重点项目选址布局的成都和重庆。

经过20世纪90年代的建设,2001年东、中、西部地区的工业基地数量分别为96个、86个和74个(图2c),与1985年相比,工业基地数量分别增加28个、24个和36个。西部地区新增的工业基地多为小型基地,且多为基础原材料工业、轻工业或能源工业的专业性基地。虽然东部地区的工业基地数量增长较中西部地区少,但东部地区与中西部地区工业基地的产值规模呈现拉大的趋势。2001年东部地区工业基地的工业总产值是62973.39亿元,占全国工业总产值的76%,较1985年上升了10个百分点,分别是中、西部地区产值规模的5倍和8倍。这一时期山东半岛和珠江三角洲地区是工业化较快的区域,2001年较1985年新增了7个大型工业基地。山东半岛新增了烟台和威海2个以设备制造业、基础原材料工业和轻工业为主导的大型工业基地;珠江三角洲新增了惠州市、深圳市、珠海市、江门市和佛山市5个大型工业基地,其中深圳、惠州和珠海以设备制造业为主导行业。设备制造业不仅产品附加值高,与基础原材料工业组合发展后,能具有更大的规模效益和集聚效应,从而使得东部沿海地区获取远高于中西部地区的经济效益和产值规模。

(3)均衡多元化发展。进入21世纪后,中国的工业化在空间上进入相对均衡和板块化发展时期。2010年工业基地,特别是大中型工业基地的分布出现由南向北、由东向西推移的趋势。东、中、西部的数量分别是97个、91个和63个,中部地区的工业基地数量有所增长,西部地区则在减少(图2d)。东部地区多为大中型工业基地,97个工业基地中,20个为大型工业基地、41个为中型工业基地,主要分布在长三角、珠三角和环渤海地区。中、西部地区则以小型工业基地为主,小型工业基地分别占区域工业基地总数的81%和89%。从大型工业基地的分布来看,2010年全国22个大型工业基地中,长三角地区共8个,分别是上海、南京、无锡、常州、苏州、南通、杭州和宁波,这些工业基地均为基础原材料—设备制造业双行业主导的综合型基地;环渤海地区共9个,其中基础原材料—设备制造业双行业主导基地,包括北京、天津、沈阳、大连、青岛、烟台,基础原材料—轻工业—设备制造业三行业主导基地潍坊,以及基础原材料工业主导的淄博和唐山(基础原材料工业产值占各自工业总产值分别达67%和73%)。珠三角地区仅存深圳、广州、佛山3个大型工业基地,数量和规模都有所降低,之前的珠海和惠州等大型工业基地的规模已经下降为中型。同时相较于2001年,中西部地区大型工业基地的变化不大,仍只有武汉和重庆2个以基础原材料工业—设备制造业双行业主导的综合型工业基地。但中型工业基地有了较大发展。邯郸、包头、岳阳等原来为小型基地的工业城市到2010年已经发展为中型工业基地,这些城市在2001年多为基础原材料主导型的工业基地,到2010年逐步配套发展了设备制造业或轻工业,成为双行业或者多行业主导的中型工业基地。从变化趋势来看,未来随着中国工业的整体向设备制造业升级转型,以设备制造业为主导,配套发展基础原材料和轻工业的工业基地将成为重要的发展方向。

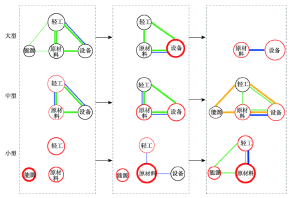

从工业基地的识别结果来看,大型基地都是综合型基地,且这些基地一般都是区域性中心城市,规模较大、产业组合方式较为多样。大型工业基地的成长路径主要有两条:① 由三行业组合(基础原材料工业、设备制造业与轻工业)向单行业主导(设备制造业)再向双行业组合(基础原材料工业和设备制造业)演进,此类工业基地在成长过程中强化了设备制造业在工业体系中的主导地位,如北京、大连等。② 由三行业组合(基础原材料工业、设备制造业与轻工业)向双行业组合(基础原材料工业和设备制造业)转变(图3),典型案例包括上海、天津、南京、重庆、苏州、广州、无锡、宁波和常州等。

图3 中国工业基地的成长模式

注:圆圈代表产业,圆圈大小代表产值大小,线条代表组合,线条粗细代表城市的数量,线条颜色代表组合类型:红色代表单行业主导,蓝色代表双行业组合,绿色代表三行业组合型,黄色代表四种行业组合。

Fig. 3 Evolution paths for different types of industrial bases in China

大型基地产业组合演化主要有两个核心特征:① 轻工业的地位显著下降,一定程度上而言大型工业基地的成长过程是去除轻工业的过程。1985年大型基地中轻工业产值占比为37.0%,除大庆和鞍山是以能源和基础原材料工业为主,其余19个基地都有较大份额的轻工业;2001年,24个基地中仍有10个基地还有一定比例的轻工业发展,但是轻工业占比下降到17.3%;2010年,东部地区的工业基地中只有潍坊和南通轻工业还占有一定份额,另外20个基地中轻工业已经退出主导的行业类型,全国工业基地中的轻工业占比进一步下降到12.9%。② 基础原材料工业和设备制造业的双行业组合模式是大型基地组合演化的方向。1985年的工业基地,无论是经过单行业主导,还是三行业组合,基本都演化成基础原材料工业和设备制造业组合,多种产业混合发展向优势产业组合转变的路径较为普遍,2010年以基础原材料工业和设备制造业双行业组合的大型基地有17个。在城市工业发展中,单一行业和“大而全”的模式可能并不适合大型基地的快速发展;将有限的资源整合,集中发展优势产业,是大型基地发展的一般规律。最为典型的基地如上海,天津、南京和重庆等工业基地由1985年的基础原材料工业、设备制造业与轻工业的三行业组合演变为2001年和2010年的基础原材料工业和设备制造业双行业组合,而后这种组合方式一直持续到现在。

值得注意的是,大型工业基地的成长过程中,个别城市因区域资源禀赋和产业发展的特殊政策支持,其成长路径有悖于一般演化路径。如2000年深圳、珠海、惠州、江门快速晋升为大型的设备制造业基地,2010年长春、江门、绍兴从大型基地降到中型基地等。究其原因,1985-2000年,在改革开放的政策引导下,中国东部地区因其独特的区位优势,在自身工业基础与外来动力的双重驱动下,形成了一系列具有较强竞争力的现代制造业和轻工业基地。特别是珠三角地区以三来一补加工贸易为主要特征的制造业率先融入到全球制造业价值链中,促进了新型工业基地的形成与发展。2001年中国电子信息产业增加值占国内生产总值的4%,成为中国第一支柱产业。深圳和惠州的通信设备、计算机及其他电子设备制造业产值占全国的17.4%和5.0%,珠海的仪器仪表及文化、办公用机械制造业产值占全国的13.3%,成为世界级电子产业制造基地。还有一类工业基地呈现衰退的趋势,城市工业规模下降明显,这类工业基地存在产业结构单一和产业链条短等突出问题,发展活力不足。2001年长春的交通设备制造业占全国的11.3%,工业总产值排在全国的第17位,然而金融危机让这个“一业独大”的汽车城遭遇寒冬;绍兴市在2001年工业总产值排在全国的第14位,轻工业产值仅次于上海,居全国第二位,但在工业中期向后期过渡的过程中,传统优势产业纺织业由于成本上升,导致整体工业发展速度有所减缓。至2010年长春和绍兴工业总产值分别下降至第30位和第26位,工业基地规模由大型降为中型。

中型基地主要以综合型基地居多,产业组合种类较多,成长路径大致分为两类:① 维持基础原材料工业、设备制造业与轻工业三行业组合方式不变,如江门和盐城等;② 由三行业组合(基础原材料工业、设备制造业与轻工业)向基础原材料工业、设备制造业、轻工业与能源工业四行业组合转变,形成均衡型的产业组合基地(图3),如哈尔滨、石家庄、济南、南昌、郑州和长沙等。

中型基地的产业演化中设备制造业和基础原材料工业在基地城市中的地位不断上升,轻工业逐步下降,并且逐渐将能源工业纳入产业组合中。中型基地产业的组合方式变化多样,这是由于中型基地的主要载体变动性较大,如2010年的绍兴、长春、惠州、江门、鞍山、厦门和珠海等基地都是由大型基地演变而来;而同时中型基地也有一些规模下降,变为小型基地,如2010年吉林、乌鲁木齐、汕头、咸阳、佳木斯、黄石、湘潭、宝鸡等工业基地变为小型基地。中型基地的产业组合方式体现出逐渐综合性的特点,产业组合演变呈现由两种产业组合向三种产业组合转变,并逐渐实现四种产业协调发展的趋势。

近20年中型基地下降为小型基地较多,如吉林、乌鲁木齐、汕头、咸阳、佳木斯、黄石、湘潭、宝鸡等工业基地在2010年的评价中均变为小型基地。这些城市区位条件不明显,经济基础薄弱,早期发展大都以单行业为主导,产业结构单一,且多依靠资源发展基础原材料工业和轻工业,随着资源的跨区域流动能力增强,沿海地区建设大量类似的工业项目,重复建设和产业同构导致基地的产业发展规模受到明显冲击。多数内陆工业基地在政策扶植、吸引外资、大型投资项目布局等方面优势不突出,导致此类中型基地的衰退。

小型基地中半数以上是专业型基地,产业组合方式较为单一。小型工业基地主要有两条成长路径:① 保持单行业发展,从识别结果来看,阳泉、晋城、鸡西、鹤岗、双鸭山等能源基地,马鞍山、铜陵、新余、白银等基础原材料基地和延边、伊春、南平等轻工业基地自1985年开始一直保持单行业主导的发展模式;② 由单选业主导向多行业综合发展转变(图3),比如长治、娄底、濮阳、鹤壁、呼伦贝尔、自贡、连云港、邢台、秦皇岛等基地,其中娄底、平顶山、长治是从能源为基础逐渐发展基础原材料工业,成为双行业组合类型;鹤壁是由能源为基础逐渐发展基础原材料和轻工业,发展成为三行业组合型;自贡由基础原材料为基础逐渐发展设备制造业,成为双行业组合类型;盘锦依托石油能源发展石油化工设备制造,由原材料主导向基础原材料与能源组合,再向基础原材料、能源和设备制造业组合发展转变。同时,还有一些小型基地,如新乡、宜昌、保定、铁岭、枣庄、丹东和聊城通过多产业组合发展,扩大工业规模,成长为中型基地。

从小型基地的产业组合演化来看,小型基地主要以单一行业主导为主依赖本地的自然资源和劳动力,发展资源型产业,形成基础原材料工业、轻工业基地和能源工业基地。产业组合方式大部分城市维持不变,少数城市体现出逐渐综合性的特点。同时,在小型基地由单行业向多行业综合的过程中,部分基地出现了由多行业组合向单行业的逆转现象,如赤峰、郴州、南平、延边、龙岩、安庆、承德、三门峡和通化等基地。1985年这些小型基地都是以单行业为主的,而到2001年均不同程度的发展了其他行业,如赤峰、承德、郴州在基础原材料的基础上发展轻工业,安庆、龙岩、南平等在轻工业的基础上又发展了基础原材料工业,但是到2010年又转变为单行业主导型。主要是因为传统的资源型城市对人才、资金等要素的集聚能力弱,体制束缚重,创新水平低,而产业发展所需要的因素也恰恰是这些人力资本因素,在进一步发展接续替代产业的支撑保障能力严重不足,导致部分小型基地在产业综合化的演变中出现逆转现象。

(1)自然资源与区位。中国的基础性工业,尤其是煤炭工业、电力工业、石油工业、钢铁工业等,长期以来围绕着资源布局企业,促进了相应工业基地的形成与发展。2010年小型工业基地中属于资源型城市的有83个。小型基地中原材料基地和能源基地的自然资源指向尤为明显,主导产业多是围绕不可再生资源开发而建立,多因资源而兴、因资源而衰。在《全国老工业基地调整改造规划(2013-2022)》的95个(地级市)老工业基地中,至2010年仍然有36个城市属于专业型工业基地(表3)。此类专业化的工业基地主要有两个特征:① 产业结构过于依赖重工业,十堰、攀枝花、濮阳、白银、阳泉等城市的重工业超过90%,产业结构极端重型化,荆门、株洲、淮北、鸡西等超过80%。② 结构较为单一,以采掘业和原材料工业占比大。2010年朔州、阳泉、毕节、榆林的能源工业产值占工业总产值的88.8%、88.3%、86.6%和80.5%;金昌、嘉峪关和本溪的基础原材料工业产值占工业总产值的98.0%、93.5%和89.6%。产品结构中,初中级工业产品所占份额较高,产业链较短,经济效益较低。随着资源枯竭,部分小型基地逐渐退出历史的舞台,如阜新等。

表3 2010年中国专业型老工业基地

Tab. 3 Professional old industrial bases in 2010

| 省份 | 城市 |

|---|---|

| 山西省(2个) | 大同(68.53%③) 阳泉(88.33%③) |

| 辽宁省(4个) | 本溪(89.58%①) 辽阳(83.24%①) 朝阳(71.12%①) 葫芦岛(65.21%①) |

| 黑龙江省(4个) | 牡丹江(44.73%④) 佳木斯(67.64%④) 鸡西(54.42%③) 伊春(38.56%④) |

| 安徽省(5个) | 淮北(49.02%③) 淮南(71.22%③) 芜湖(55.44%②) 马鞍山(66.56%①) 安庆①(48.28%) |

| 江西省(1个) | 萍乡(74.09%①) |

| 河南省(2个) | 鹤壁(63.69%③) 安阳(61.40%①) |

| 湖北省(4个) | 黄石(72.00%①) 襄阳(53.94%②) 荆州(40.93%④) 十堰(81.35%②) |

| 湖南省(2个) | 湘潭(42.19%①) 邵阳(36.65④) |

| 广东省(1个) | 茂名(83.76%①) |

| 广西壮族自治区(1个) | 柳州(60.15%②) |

| 四川省(4个) | 自贡(44.42%①) 攀枝花(74.87%①) 泸州(52.18%④) 乐山(59.24%①) |

| 贵州省(2个) | 遵义(39.96%④) 六盘水(61.55%③) |

| 陕西省(1个) | 宝鸡(47.37%①) |

| 甘肃省(3个) | 嘉峪关(93.53%①) 金昌(97.97%①) 白银(67.96%①) |

从区位因素与交通条件看,沿海省份在国际贸易、国际投资等方面具有明显的外向型发展优势。随着基础设施的不断完善,高速铁路、城际铁路、现代化的空港和海港等高级交通设施成为影响工业布局的重要因素,推动各种工业临港布局。1985年的大型工业基地中,除大庆、武汉、重庆和成都外,其他17个城市都位于沿海地区,其中有9个城市位于长三角地区,2个位于珠三角地区,6个基地位于环渤海地区。2010年,只有武汉、重庆两个沿长江的内陆城市是大型的工业基地,另外20个大型工业基地都位于沿海地区,集中在长三角、珠三角和环渤海地区。

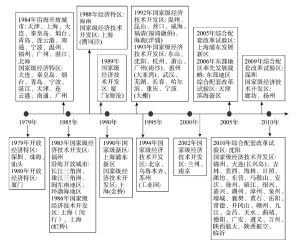

(2)政策因素。1978年改革开放前的计划经济体制对中国工业基地的形成与发展具有举足轻重的作用。十一届三中全会确定对外开放、对内搞活经济的重大战略,并先后出台了一系列对外开放政策。而东部沿海地区由于区位优势和交通便利,一直是政策惠及的优先区域(图4)。20世纪70年代末,国务院决定首先对广东、福建实行特殊政策、灵活措施,开展对外经济活动,国家的投资重点也开始向东部沿海地区倾斜。20世纪80年代,先后开辟深圳、珠海、汕头、厦门等经济特区;开放沿海港口城市和经济开放区等。部分小型基地主要依靠国家投资而兴建,与1949年以来的重大建设项目密切相关,即苏联援建“156项目”、“二五”计划和“三线”建设。“一五”时期156个国家重点建设项目中有53个布局在资源型城市,占总投资额的近50%,形成了十堰、平顶山、攀枝花和金昌等小型工业基地。

图4 1979-2010年中国主要区域性优惠政策定位

Fig. 4 Orientation of major regional preferential policies in China from 1979 to 2010

同时这些工业基地多以国企为主(表4)。进入21世纪后,国有企业体制约束强,技术更新慢,抵御市场风险的能力较差,致使城市工业缓慢发展。对于中型工业基地而言,长期以来的以GDP为核心的政绩考核体制,促使地方政府千方百计上马项目,省会城市作为区域行政中心,凭借优于其他区域城市的工业基础,在行政力量的驱使下,更是工业项目上马和落地优选区域,促使工业向大而全的方向发展,产业组合更加综合化,如郑州、石家庄、南昌、济南等,都向均衡型发展。

表4 2009年小型工业基地的主导产业和央企地位(%)

Tab. 4 Leading industrial and central enterprise status of small industrial bases in 2009 (%)

| 城市 | 主导产业 | 大型企业 产值占比 | 央企资 产占比 | 城市 | 主导产业 | 大型企业 产值占比 | 央企资 产占比 |

|---|---|---|---|---|---|---|---|

| 张家口 | 机械、烟草、钢铁、化工 | 26.7 | 90.61 | 牡丹江 | 食品烟草、纺织、机械 | 19.7 | 86.83 |

| 大同 | 采煤 | 57.7 | 95.03 | 淮北 | 采煤、火电 | 68.3 | 98.35 |

| 阳泉 | 采煤、火电、钢铁 | 59.3 | 95.1 | 安庆 | 石油化工、纺织 | 43.3 | 90.87 |

| 晋城 | 采煤、钢铁 | 0 | 89.45 | 辽阳 | 化工 | 60.7 | 95.67 |

| 抚顺 | 石化、钢铁 | 56.5 | 95.01 | 平顶山 | 采煤、火电 | 63.4 | 96.67 |

| 本溪 | 钢铁、机械 | 43.9 | 94.81 | 黄石 | 钢铁、有色金属、纺织 | 57.7 | 93.42 |

| 锦州 | 石化、采煤 | 43.7 | 92.11 | 十堰 | 汽车设备 | 79.8 | 97.34 |

| 开封 | 纺织、食品烟草、化工、机械 | 25.8 | 89.29 | 荆门 | 石油化工 | 72 | 91.79 |

| 铁岭 | 火电、纺织、机械 | 57.3 | 97.4 | 株洲 | 机车、有色金属、化工 | 57.2 | 91.68 |

| 吉林 | 食品烟草、化工、机械 | 53.2 | 94.38 | 湘潭 | 钢铁、纺织、机械 | 36.3 | 90.55 |

| 鹤岗 | 采煤 | 55.8 | 94.83 | 衡阳 | 有色金属、机械、食品烟草 | 24.9 | 85.61 |

| 鸡西 | 采煤、机械 | 44 | 94.63 | 韶关 | 火电、食品烟草、纺织 | 19.1 | 97.99 |

| 大庆 | 石油化工 | 92.5 | 99.52 | 攀枝花 | 钢铁、采煤 | 79.1 | 99.06 |

| 齐齐哈尔 | 机械、钢铁、食品烟草 | 49.9 | 90.95 | 贵阳 | 烟草、有色金属、机械 | 18.6 | 95.77 |

| 佳木斯 | 食品烟草、造纸、机械 | 42.7 | 91.81 | 咸阳 | 纺织、机械 | 61.9 | 96.47 |

| 白银 | 有色金属、采煤 | 64.2 | 98.9 | 兰州 | 石油化工、有色金属 | 59.3 | 97.22 |

(3)经济全球化。工业基地对全球的生产要素和市场的依赖性不断加大,制造业发展受到经济全球化的影响很大,空间布局通常会选择资本、技术和信息等全球化要素大量集聚的区位。跨国直接投资成为重构新国际地域劳动分工的越来越重要的杠杆。2001年20家全球500强跨国公司在华工业领域开设的大小企业共计318家(20家企业分别为:LG(10)、杜邦(13)、丰田(8)、惠普(10)、卡特彼勒(8)、朗讯科技(8)、联合技术(21)、诺基亚(8)、三井物产(45)、三星(22)、三洋(32)、松下(43)、索尼(5)、GE(28)、爱立信(9)、东芝(22)、IBM(10)、代姆勒—克莱斯勒(5)、大众(2)、巴斯夫(9)。括号中的数据为各企业在中国设立的生产企业或部门数。),主要分布东部沿海地区(89.3%)[1],并且集中分布在为数不多的若干个特大城市或大城市,比如北京、天津、大连、上海、广州和深圳,因此这类因素对于大型工业基地作用明显,而对于中小型影响相对弱化。

在全球化背景下,中国自1978年改革开放开始吸引外商直接投资(FDI)。工业领域一直是FDI总量占比最高的领域,并且资本投入对于工业经济增长的贡献趋于加强。从省级单元上看,广东、江苏、上海、福建、山东、辽宁、北京和天津等沿海省市一直是外资投入的“热点”地区。从区域上看,1985年东部地区外商投资总额达到90294万美元,占全国的91.9%。珠三角地区的外商投资额自1985-2001年一直占据较大的份额,1985达到43259万美元,占全国外商投资的44.0%。2001年以后外商投资自南向北移,长三角地区2001年的外商投资总额1364660万美元,占全国的27.9%,并持续增加。而珠三角地区2001年投资总额1339946万美元,占全国的27.4%,并逐渐减少,至2010年外商投资占全国的10.2%。从行业上看,外商强烈偏好资本技术密集型行业以及在国际市场上具有显著比较优势、盈利率高的产业,这在一定程度上加强了大型工业基地的发展。

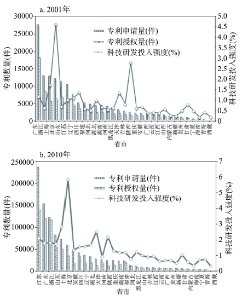

(4)科学技术。中国的高新技术园区和产业主要分布在以高等院校和科研机构密集分布、经济水平较高的地区,如以北京为中心的环渤海城市群地区、以上海为中心的长江三角洲地区,以广州和深圳为中心的珠江三角洲地区,和以成都、武汉等科技密集的大都市区(图5),而这些地区正是大型基地密集分布的地区。这种技术水平和技术进步的地区差异导致了地区工业增长的差异,尤其是工业经济的技术进步贡献率的差异进一步拉大了地区经济的差异。另一方面,技术进步的差异也加速了高新技术产业发展的地区差异,尤其是对技术创新能力依赖程度很高的电子信息、生物制药、新材料等产业[24]。需要注意的是,北京在2001年和2010年科技研发投入强度都是最高的,但是专利申请量和专利授权量都低于上海、江苏、广东等省市,这是因为北京的科技研发投入有一大部分是投入到基础性研究当中,另外北京的部分科技成果是在江苏等地区转化的。对于中型基地而言,只有部分省会城市拥有较好的科技条件,而大部分中型工业基地的科学技术条件一般,制约了中型基地的产业创新,仍然依靠资源,凭借历史与路径依赖因素缓慢成长。

图5 2001年和2010年中国分省市科学技术水平

Fig. 5 Provincial science and technology level in 2001 and 2010

(5)市场需求。中国工业化、城市化的快速推进,对原材料提出了强劲需求,原材料工业规模迅速扩大。自20世纪90年代开始,河南、安徽、湖南、江西等中部省份工业迅速发展,对钢材等基础原材料的需求持续增长,由此带动中部地区原材料工业生产规模的迅速扩张。因此在2001年以基础原材料工业为主导行业的小型基地数量最多,并且出现了以基础原材料工业与轻工业组合,或以基础原材料工业与设备制造业组合发展的类型。

1949年以来,中国实现了由工业化初期向工业化中后期的历史性跨越,从一个极端落后的农业国家发展成现代工业国家,工业基地作为工业化的主要载体,规模不断壮大,结构不断调整。在中国工业基地成长路径上,其形成与演化的一般模式主要分为3个阶段,不同阶段的工业基地类型、规模结构和主要影响因素具有明显的差异(图6)。

图6 中国工业基地形成与演化的一般模式

Fig. 6 The general pattern of formation and evolution of industrial bases in China

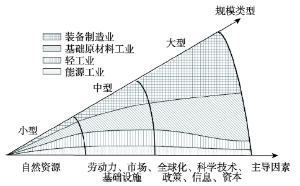

第一阶段:资源与区位主导。在要素禀赋或优越区位条件下,城市依靠自然资源发展资源型产业,且其专业化程度在全国范围内显著提升。但依靠轻工业和资源型产业,产品附加值低,城市工业产值较小。从工业结构上看:轻工业在城市的产业结构中占比最大,能源工业和基础原材料工业也有较大的占比,而设备制造业刚刚开始发展;从影响因素上看:在这个阶段,城市自然资源和区位对于基地形成的影响最重要。

第二阶段:劳动力、市场和基础设施主导。从影响因素看,劳动力、市场和基础设施等经济社会因素一起产生集聚效应,对基地的演化影响程度最大,科学技术和资本等新因素影响程度也较大,而自然资源的影响程度有所下降。工业结构以加工程度高的重化工业为主,并进一步延伸产业链条,发展配套设备制造业,轻工业规模有所下降,产品生产由低附加值向高附加值转变。

第三个阶段:综合因素主导。从影响因素看,经济全球化、资本、信息和科学技术对基地的发展影响最大,而经济社会因素和自然资源的影响程度较低。在经济全球化的影响下,工业基地面向国际市场加入到全球分工体系中,产业向全球价值链上游的研发、设计环节,以及下游的营销、品牌环节的延伸,配套产业日趋丰富,以创新驱动产业研发关键技术,创造核心竞争力。产业向高门槛、高附加值、高回报的高端制造业转变,而低门槛、低附加值、低回报的轻工业和能源工业逐渐弱化,城市工业规模显著提高。从工业结构上看,设备制造业和基础原材料工业占据城市工业最重的比例,而轻工业和能源工业只用来维持自身的需求。

总结各阶段的演化特征可以发现,中国工业基地的演进是系统的、循环渐进的过程。① 产业结构先由单一向多元发展,再由多元向优势调整。在发育成小型基地的过程中,往往是以一种产业主导;由小型向中型过渡时,产业链条延伸,产业类型增加,多行业共同发展;由中型向大型过渡时,低回报的产业减少,集中发展优势产业。即以单行业为主导的发展方式,抗风险的能力弱,难以保持稳定发展;而较完备的产业组合,也不利于集聚生产要素,产生集聚经济,以基础原材料工业和设备制造业的双行业组合方式是工业基地发展的方向。② 随着经济发展阶段的攀升,城市的主导产业结构沿着轻工业、基础原材料工业以及先进制造业的轨迹不断攀升,具体表现为:轻工业占比持续下降,而设备制造业的占比持续上升。③ 基地的成长是主导产业不断转型的过程。每一个阶段都伴随着上一轮主导产业的变化,这一阶段主导产业的成熟和下一阶段主导产业的萌芽,城市的生命力和竞争力伴随着主导产业的上升而上升。④ 产业能否顺利转型升级,在很大程度上取决于产业转型所需要的生产要素是否俱备或是合理利用。生产要素在基地演变的不同阶段影响程度不同(表5),工业基地由一个阶段向另一个阶段过渡时,依靠固定的生产要素很可能制约产业的转型。比如自然资源在基地成长初期是至关重要的,但是到后期资源枯竭,仍然走依靠资源的资源初级加工产业,必然会影响产业向高端制造业转型,甚至导致基地的衰退[26]。

表5 各因素在各阶段对于工业基地发展的影响

Tab. 5 The influence of various factors on the development of industrial bases at various stages

| 影响因素 | 小型 | 中型 | 大型 |

|---|---|---|---|

| 轻工业主导 | 基础原材料主导 | 装备制造业主导 | |

| 自然资源 | ◎◎◎ | ◎◎ | ◎ |

| 区位 | ◎ | ◎◎ | ◎◎ |

| 基础设施 | ◎◎ | ◎◎ | ◎◎ |

| 劳动力 | ◎ | ◎◎ | ◎◎ |

| 市场 | ◎◎ | ◎◎ | ◎◎ |

| 科学技术 | ◎ | ◎◎◎ | ◎◎◎ |

| 经济全球化 | ◎ | ◎◎ | ◎◎◎ |

| 资本 | ◎ | ◎◎ | ◎◎ |

| 政策与体制 | ◎ | ◎ | ◎◎ |

1949年以来中国工业基地的空间整体演化的集聚/扩散趋势明显,大体经历了3个阶段,其空间演化的轨迹是:1978年改革开放前以“156项工程”时期和“三线建设”时期的分散化发展,奠定了内地工业化的基础;改革开放初期工业基地布局趋于向东部沿海地区集聚,出现了以长三角地区、京津唐地区、辽中南地区等为代表的工业基地集聚区,山东半岛集聚区和珠三角集聚区也开始发育,而“156项工程”建设时期发展起来的中原集聚区、成渝集聚区、沿黄集聚区等工业基地集聚区逐渐弱化;进入21世纪工业基地布局趋向均衡化,集聚区出现由北向南推移的趋势,工业基地进一步向东南沿海集聚,珠三角集聚区发育成熟,海峡西岸集聚区也开始在隆起,并形成了由京—津为起点到珠三角为终点的东部沿海集聚带,同时东北部的辽中南集聚区和中西部地区的成渝集聚区等多数工业基地集聚区持续弱化;至2010年,工业基地呈现出向北推移和向中西部扩散的趋势,珠三角集聚区和海峡西岸集聚区的集聚程度有所弱化,长三角集聚区和山东半岛集聚区的集聚程度在不断加强,长三角、山东半岛和京津冀三大集聚区已经成为中国工业基地的集聚密集区。同时,工业基地的集聚区有西进的趋势,溯长江而上,武汉集聚区和成渝集聚区的工业基地集聚程度有所强化。

中国工业基地发展的大量实例证明,不同规模类型的工业基地其成长的路径和影响因素不同。其中小型工业基地的产业发展路径主要是依靠自然资源保持单行业主导;中型工业基地产业组合演变由两种产业组合—三种产业组合—四种产业组合,体现逐步综合化的特点;大型工业基地是向基础原材料工业和设备制造业组合发展的方向演进的,体现向优势产业组合发展的趋势。整体上看,随着工业基地的规模增加,产业结构先由单一化向多元化发展,再由多元化向优势产业组合调整;城市的主导产业沿着轻工业、基础原材料工业以及先进制造业的轨迹不断攀升;所需要的生产要素越完备,并且关键因素由自然资源、劳动力等传统生产要素向资本、信息等新因素过渡。

值得提出的是,由于数据的限制,本文对每一个工业大类进行细致识别和筛选,而没有考虑不同行业之间的关联性,而这种关联性识别可能更为科学的识别出工业基地,比如煤炭工业与电力的关联性可能就需要整合几个指标进行识别,因此识别过程需要在后续的研究中进一步细化。此外本文是以地级市为基本单元的识别与分析,而在区域的尺度上对工业基地的识别、产业组织方式和空间拓展路径做进一步的分析同样重要,也是值得深度探讨的问题。

The authors have declared that no competing interests exist.

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}