本土领先企业全球生产网络重构特征及机制——以华为为例

|

陈肖飞(1986-), 男, 河南三门峡人, 副教授, 博士生导师, 研究方向为经济地理与区域发展。E-mail: xfchen@henu.edu.cn |

收稿日期: 2024-10-12

修回日期: 2025-07-07

网络出版日期: 2026-02-05

基金资助

国家自然科学基金项目(42371187)

河南省自然科学基金优秀青年项目(242300421142)

河南省高等学校哲学社会科学创新人才支持计划(2024-CXRC-09)

Characteristics and mechanisms of global production network restructuring of local leading enterprises against the backdrop of dual circulation: The case study of Huawei

Received date: 2024-10-12

Revised date: 2025-07-07

Online published: 2026-02-05

Supported by

National Natural Science Foundation of China(42371187)

Excellent Youth Project of Natural Science Foundation of Henan Province(242300421142)

Philosophy and Social Science Innovation Talent Support Program of Henan Province(2024-CXRC-09)

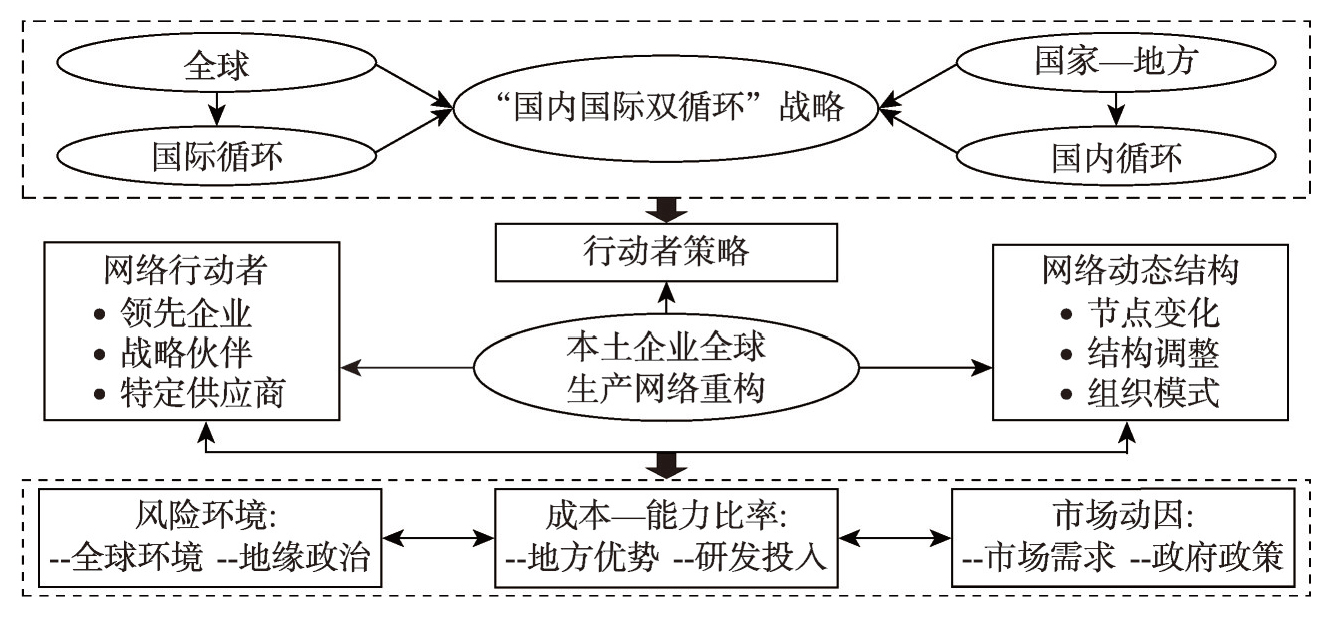

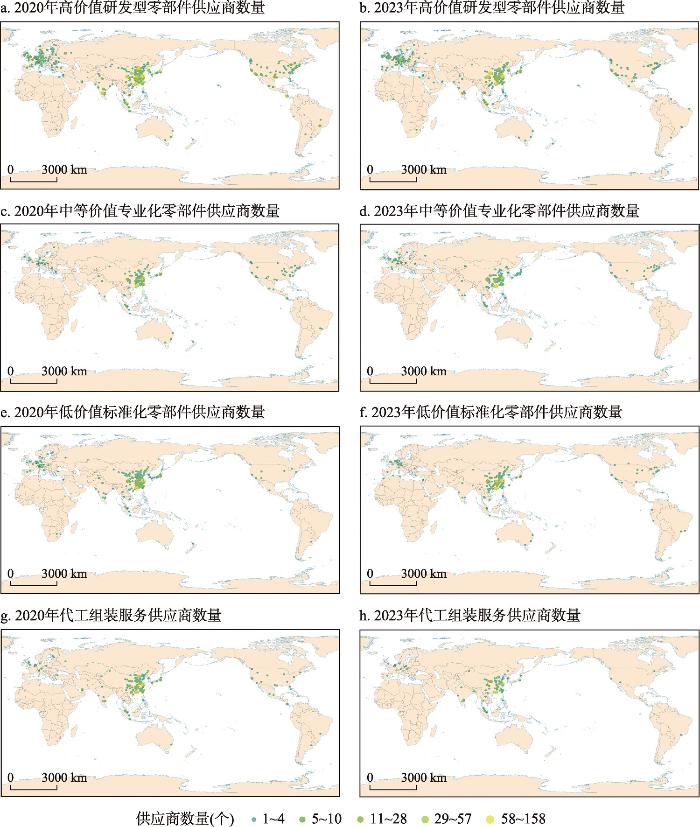

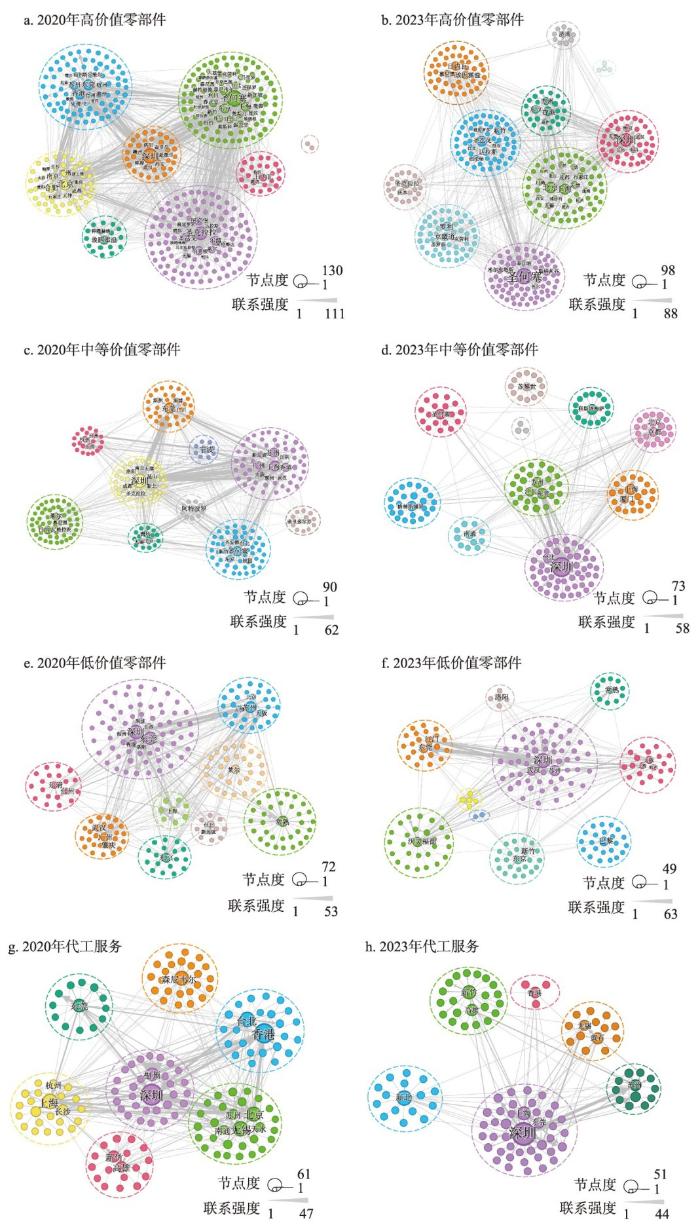

国内国际双循环战略既是中国在新形势下参与全球生产网络(GPN)、推动区域发展的重要实践与经验凝练,同时也为GPN研究提供了新的理论视角和现实契机。本文基于当前受中美地缘政治危机影响最深刻的华为技术有限公司,利用2020年与2023年华为典型机型P30 Pro和Mate60 Pro关键零部件的全球供应商数据,探讨了供应商的全球生产网络重构特征和驱动机制。研究发现:① 在GPN 2.0企业行动者类型划分的基础上,华为手机的全球生产网络等级可以分为4种,分别是高价值的研发型网络、中等价值的专业化网络、低价值的标准化网络和代工组装网络,网络等级特征明显,空间差异化显著。② 在中美贸易摩擦的影响下,华为全球供应商格局发生了剧烈变化,呈现出从东亚、西欧、北美收缩为东亚高度集聚的空间特征,其主导建构的全球生产网络结构和组织也发生了深刻重构。③ 在GPN 2.0框架下,影响华为全球生产网络重构的动态因子主要包括3个,一是成本—能力比率,主要依靠地方比较优势和加强研发投入,实现生产效率优化提升;二是环境风险,面对地缘政治风险时华为企业战略做出重要调整,实现了与更多本土企业建立新的产业生态系统;三是市场动因,零部件国产替代计划叠加地方政府的激励政策,为华为赢得全球市场领先地位提供了重要支撑。

陈肖飞 , 张雯璐 , 胡永桂 , 苗长虹 . 本土领先企业全球生产网络重构特征及机制——以华为为例[J]. 地理学报, 2026 , 81(2) : 407 -423 . DOI: 10.11821/dlxb202602006

The domestic and international dual-circulation strategy is not only an application and summary of China's participation in the global production network (GPN) for regional development, but also opens up new perspectives and practical opportunities for GPN research. This paper focuses on Huawei, a company most profoundly affected by the Sino-US geopolitical crisis. By using the data from global suppliers of key components of Huawei's typical models, the P30 Pro in 2020 and the Mate 60 Pro in 2023, it explores the reconstruction characteristics and driving mechanisms of the GPN of these suppliers. The findings are as follows: (1) Based on the classification of GPN 2.0 enterprise actor types, the GPN of Huawei mobile phones can be divided into high-value R&D, medium-value specialized, low-value standardized, and OEM assembly networks. These networks exhibit distinct hierarchical features and significant spatial differences. (2) Sino-US trade frictions have drastically altered the pattern of Huawei's global suppliers, which has shifted from being spread across East Asia, Western Europe, and North America to being highly concentrated in East Asia. The structure and organization of the global production network constructed by Huawei have also been profoundly reconfigured. (3) Under the GPN 2.0 framework, there are three main dynamic factors affecting the reconstruction of Huawei's global production network. The first is the cost-capacity ratio. Relying on local comparative advantages and increased R&D investment helps optimize production efficiency. The second is environmental risks. In the face of geopolitical risks, Huawei has made important strategic adjustments, establishing a new industrial ecosystem with more domestic enterprises. The third is market motivation. The plan for the domestic substitution of components, combined with local government incentives, provides vital support for Huawei to gain a leading position in the global market.

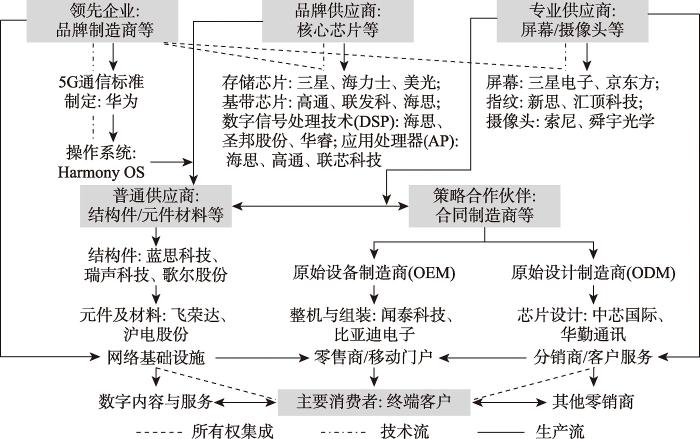

表1 华为P30 Pro和Mate60 Pro手机零部件清单及代表企业Tab. 1 Parts list and representative enterprises of Huawei P30 Pro and Mate60 Pro mobile phones |

| 产品 | 部件 | P30 Pro手机 | Mate60 Pro手机 |

|---|---|---|---|

| 核心芯片 | 存储芯片 | 三星、海力士、美光、兆易创新 | 兆易创新、国科微、深信服 |

| AP | 高通、海思半导体、紫光展锐、联芯科技 | 海思半导体、全志科技 | |

| 基带芯片 | 高通、联发科、海思半导体 | 海思半导体、联发科 | |

| DSP | 海思半导体、圣邦股份、华睿、进芯电子 | 领益智造、长盈精密、德州仪器 | |

| 芯片设计 | 海思半导体 | 海思半导体 | |

| 屏幕 | 面板 | 三星电子、京东方、LGD显示公司(LG Display) | 京东方、天马、三星、华星光电 |

| 触控模组 | 新思、汇顶科技 | 长信科技、欧菲光 | |

| 指纹 | 识别芯片 | 新思、FPC(Fingerprint Cards AB)、神盾、汇顶科技、思立微 | 汇顶科技、兆易创新、三环集团 |

| 指纹模组 | 欧菲光、丘钛科技 | 欧菲光、丘钛科技 | |

| 摄像头 | 传感器芯片 | 索尼 | 索尼、思特威 |

| 马达 | 三美(Mitsumi)、东京电气化学工业株式会社(TDK) | 立讯精密、瑞声科技 | |

| 镜头 | 大立光电、舜宇光学、关东辰美、联创电子 | 舜宇光学、欧菲光、大立光电 | |

| 模组 | 欧菲光、舜宇光学、立景光电 | 立讯精密、欧菲光、丘钛科技 | |

| 结构件 | 玻璃前盖 | 蓝思科技 | 蓝思科技、伯恩光学 |

| 玻璃后盖 | 比亚迪电子、瑞声科技、蓝思科技 | 蓝思科技、比亚迪电子 | |

| 声学模组 | 歌尔股份、共达电声、瑞声科技 | 瑞声科技 | |

| 散热件 | 双鸿科技 | 领益智造、飞荣达 | |

| 元件及材料 | 性能材料 | 飞荣达、中石科技 | 华海诚科、东睦股份 |

| 被动元件 | 顺络电子 | 大富科技、武汉凡谷、东山精密 | |

| PCB覆铜板 | 生益科技、沪电股份、深南电路、景旺电子 | 生益科技、沪电股份、深南电路 | |

| 连接器 | 立讯精密、中航光电、长盈精密、电连技术 | 立讯精密、长盈精密、中航光电 | |

| 代工及制造 | 代工 | 富士康、台积电 | 富士康、比亚迪、台积电 |

| 制造 | 深科技、光弘科技 | 闻泰科技、光弘科技、深科技 | |

| 封装测试 | 日月光、长电科技、华天科技、通富微电 | 长电科技、深科技、伟测科技 |

表2 基于成本价值和功能的华为手机零部件等级代表企业Tab. 2 Represented enterprises based on cost value and function |

| 零部件分级 | 零部件类型 | 代表企业 | 主要产品 | 总部位置 | 分支机构位置 |

|---|---|---|---|---|---|

| 高价值研发型零部件 ($ 5~60) | 系统芯片、基带芯片、内存芯片、闪存芯片、显示屏、射频芯片、电源管理芯片、Wi-Fi/蓝牙(BT)芯片、相机模块、分立器件、触控芯片等 | 恩智浦 | 近场通讯技术(NFC)芯片 | 埃因霍温 | 渥太华、长春、北京 |

| 京东方 | 屏幕 | 北京 | 深圳、台北、新加坡 | ||

| 联发 | 芯片 | 新竹 | 深圳、新加坡、班加罗尔 | ||

| 海力士 | 内存闪存 | 利川 | 圣何塞、奥斯汀、无锡 | ||

| 中等价值专业化零部件 ($ 0.5~5) | 射频收发器、中央处理器(CPU)供电器、基带供电器、电源管理器、音频解码器、快充管理器、传感器、印刷电路板(PCB)、精密组件、声学元件、电源组件等 | 瑞声声学 | 声学元件 | 深圳 | 常州、圣何塞、库比蒂诺 |

| 沪士电子 | PCB板 | 昆山 | 昆山、黄石 | ||

| 台湾晶技 | 振荡器 | 台北 | 横滨、深圳、法兰克福 | ||

| 低价值标准化零部件 ($ 0.5及以下) | 金属外壳、塑胶、铰链、玻璃盖板、包装/印刷、连接器、射频开关、指纹控制器、电子罗盘等 | 蓝思科技 | 玻璃后盖 | 长沙 | 东莞、湘潭 |

| 立讯精密 | 连接器 | 深圳 | 昆山、惠州、上海、台北 | ||

| 比亚迪 | 金属中框 | 深圳 | 台北、惠州、芝加哥 | ||

| 代工、组装 厂商 | OEM、原始品牌制造商(OBM)、ODM、客户体验管理(CEM)、特快专递服务(EMS) | 富士康 | 组装 | 台北 | 深圳、北京、郑州 |

| 中芯国际 | 晶圆代工 | 上海 | 无锡、东莞、西安、香港 | ||

| 华勤通讯 | 代工 | 上海 | 东莞、西安、无锡 |

| [1] |

|

| [2] |

[刘卫东. 新冠肺炎疫情对经济全球化的影响分析. 地理研究, 2020, 39(7): 1439-1449.]

|

| [3] |

[彼得·迪肯. 全球性转变: 重塑21世纪的全球经济地图. 刘卫东, 等, 译. 北京: 商务印书馆, 2009.]

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

[樊杰, 赵艳楠. 面向现代化的中国区域发展格局: 科学内涵与战略重点. 经济地理, 2021, 41(1): 1-9.]

|

| [10] |

[陈蕊, 刘逸. 全球生产网络(GPN)的理论问题和中国实践启示. 地理研究, 2021, 40(12): 3259-3271.]

|

| [11] |

|

| [12] |

[朱晟君, 王翀. 制造业重构背景下的中国经济地理研究转向. 地理科学进展, 2018, 37(7): 865-879.]

|

| [13] |

|

| [14] |

|

| [15] |

[何金廖, 黄贤金, 司月芳. 产业集群的地方嵌入与全球生产网络链接: 以上海文化创意产业园区为例. 地理研究, 2018, 37(7): 1447-1459.]

|

| [16] |

[符天蓝, 杨春. 市场转向与产业升级路径分析: 以珠江三角洲出口导向型家具产业为例. 地理研究, 2018, 37(7): 1460-1474.]

|

| [17] |

[刘逸, 杨伟聪. 全球生产网络视角下珠三角区域经济的战略耦合与产业升级. 热带地理, 2019, 39(2): 155-169.]

|

| [18] |

[陈肖飞, 杜景新, 李元为, 等. GPN视角下华为手机生产网络特征与影响因素研究. 地理研究, 2024, 43(1): 51-65.]

|

| [19] |

[刘逸. 关系经济地理的研究脉络与中国实践理论创新. 地理研究, 2020, 39(5): 1005-1017.]

|

| [20] |

[朱晟君, 杨博飞, 刘逸. 经济全球化变革下的世界经济地理与中国角色. 地理学报, 2022, 77(2): 315-330.]

|

| [21] |

|

| [22] |

[陈肖飞, 苗长虹, 潘少奇, 等. 轮轴式产业集群内企业网络特征及形成机理: 基于2014年奇瑞汽车集群实证分析. 地理研究, 2018, 37(2): 353-365.]

|

| [23] |

[赵建吉, 王艳华, 苗长虹. 战略耦合及区位机会窗口与GPNs领先企业策略合作伙伴的区位重构: 以富士康为例. 地理学报, 2023, 78(4): 877-893.]

|

| [24] |

[贺灿飞, 王文宇, 郭琪. 中国工业地理学的传承发展与转型. 地理学报, 2021, 76(8): 1815-1834.]

|

| [25] |

|

| [26] |

[刘逸, 张一帆, 黄凯旋, 等. 战略耦合影响下珠三角产业升级模式及测度. 地理研究, 2022, 41(4): 1107-1121.]

|

| [27] |

[赵梓渝, 王士君, 陈肖飞. 模块化生产下中国汽车产业集群空间组织重构: 以一汽-大众为例. 地理学报, 2021, 76(8): 1848-1864.]

|

| [28] |

[符天蓝, 程叶青. 珠三角服装出口制造业市场转向的模式与机制. 经济地理, 2022, 42(5): 125-135.]

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

[杨春. 台资跨境生产网络的空间重组: 电脑企业从珠三角到长三角的转移. 地理学报, 2011, 66(10): 1343-1354.]

|

| [34] |

[沈静, 王毅斌, 曹媛媛. 从全球到地方: 东莞家具产业的绿色化升级路径. 地理研究, 2021, 40(12): 3455-3469.]

|

| [35] |

[王一鸣. 百年大变局、高质量发展与构建新发展格局. 管理世界, 2020, 36(12): 1-13.]

|

| [36] |

[江小涓, 孟丽君. 外循环赋能与更高水平双循环: 国际经验与中国实践. 管理世界, 2021, 37(1): 1-19.]

|

| [37] |

[杨震宁, 侯一凡, 李德辉, 等. 中国企业“双循环”中开放式创新网络的平衡效应: 基于数字赋能与组织柔性的考察. 管理世界, 2021, 37(11): 184-205, 12.]

|

| [38] |

[刘程军, 陈亦婷, 陈秋驹, 等. 中国双循环协调发展水平演化及其驱动机制. 经济地理, 2022, 42(11): 1-8.]

|

| [39] |

[王逸飞, 张维阳. 中国城市链接国内国际双循环的职能分异: 基于中资企业海内外扩展的视角. 地理研究, 2022, 41(9): 2448-2464.]

|

| [40] |

[贺灿飞, 任卓然, 王文宇. “双循环”新格局与京津冀高质量协同发展: 基于价值链分工和要素流动视角. 地理学报, 2022, 77(6): 1339-1358.]

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}