1 引言

半导体产业分工体系扩张是20世纪80年代以来经济全球化的缩影[1],也是当前国际科技和经济博弈的焦点。由于资本、技术、知识、人才等行业门槛较高,半导体产业对全球劳动分工体系的依赖程度更深,深刻影响了欧盟、美国以及亚太地区之间的地缘经济关系[2-3]。自1957年美国仙童半导体公司诞生以来,半导体产业经历了数次重要的全球化转型[4-5]。在生产组织模式上,由垂直一体化整合商(Integrated Device Manufacture)逐渐分化为“设计—制造—封测”(Fabless+Foundry+OSAT)高度专业化分工体系。在地理空间上,半导体产业重心则发生了3次变迁,表现为从美国(1958—1984年)向日本(1985—1992年)、韩国、中国台湾及东南亚地区(20世纪90年代末以来)的区域转移过程[6-7]。由于不同生产环节的价值分布差异尤为突出,国家或地区间在产业价值链中的非对称性也进一步凸显。

不同区域的产业链分工是贸易发生的根本动因,而高技术产品贸易则经历了发达国家或地区向发展中国家或地区转移的过程,呈现出由单极化向多极化转变的基本特征[8⇓⇓⇓-12]。在半导体产业发展初期,以企业内分工为主导的垂直一体化生产占据主流。伴随产品复杂度的提升,半导体供应链的不同环节在全球进行分散化布局,逐步形成了以欧美主要国家作为研发中心,以东南亚、中国台湾、中国香港等地作为代工基地的全球价值分工体系[13⇓⇓-16]。21世纪以来,区域间半导体贸易量高速增长,主要国家或地区的生产组织模式对贸易产生重要影响[17]。美国半导体企业形成了本地创新集群与全球供应链结合的全球生产网络,日本则更加重视在半导体中游制造环节构建本地化集群组织[18-19],而欧美跨国企业的生产环节在东亚和东南亚地区的布局,塑造了亚太地区的半导体生产网络[20]。由于半导体产品的高附加值环节主要来自于技术积累,所以通过技术垄断实现价值捕获是控制半导体产业链的最佳路径。但不同环节的价值地位存在高低差距,这对处于不同产业发展阶段的国家或地区也产生了差异性影响。一方面,跨国企业具有显著的知识溢出效应,主要国家或地区间共享技术的强关联和特定技术的弱关联趋势使得发达国家的技术垄断进一步强化[21⇓⇓-24];另一方面,新兴工业国在这样的垄断体系中不仅需要深度参与全球半导体产品贸易,还要得到本国的产业政策支持,才能获得本地产业创新升级的空间[25-26]。中国借助于开放的全球贸易和持续的本地化制度支持,已经初步改善技术合作网络中的弱势地位,构建了从对跨国企业的技术依赖到追求更高水平技术自主的转型路径,但在半导体关键技术领域仍然缺乏独立话语权[27⇓-29]。部分学者认为中国既需要参与全球价值链分工,也要通过技术自主塑造国家价值链,并引领区域价值链,以实现国内国际双循环目标[30-31]。需要强调的是,尽管大多数国家倾向于通过自主创新争夺半导体贸易的主动权,但事实上却很难从根本上摆脱欧美等发达国家所主导的贸易体系[32-33]。

综上,既有研究普遍将半导体产业纳入到高技术或电子信息产业组织、价值体系、创新网络及其全球生产网络等的分析中,并未针对半导体产业的具体环节展开系统性探讨,尤其是对贸易视角下半导体产业链所反映的全球价值链中非对称的结构关注不足。在经济地理学视角下,流动空间存在经济要素自身的复杂性。半导体作为一种“新”国际劳动分工生产的结果,不仅是区域空间关联的载体,同时其产业内部的不同环节也具有差异性的区域组织模式。半导体不同生产环节所引发的空间组织模式也进一步对主要国家或地区形成异质性影响。所以,探索产业链视角下的生产要素流动不仅能够构建国家或地区间的产业互动关系,同时能进一步揭示贸易流如何塑造半导体产业劳动分工的不平衡性及其非对称的生产依赖和消费市场依赖。有助于解构全球化尺度下半导体产业贸易的组织系统及其形成的区域空间效应,丰富经济地理学在探讨全球化议题方面的研究视角。鉴于此,本文基于半导体商品贸易数据,重点探讨产业链视角下全球半导体商品贸易结构及其国家或地区间非对称依赖关系的演化,以更好地诠释半导体产业的全球分工体系。

2 研究数据与方法

2.1 研究对象及数据

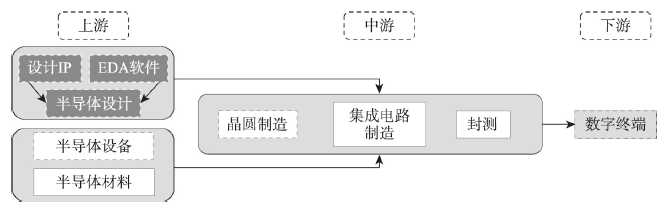

半导体产业链主要包括3个环节:上游以设计业务、制造设备和材料为主;中游以集成电路、分立器件及光电子元件制造及封测为主;下游则是面向企业和个人消费者的数字终端生产(图1)。根据当前全球半导体市场构成,半导体产品主要包括集成电路、分立器件与光电子元件,其中集成电路市场占比在85%左右[4]。据此,本文重点聚焦集成电路制造产业链,包括关键设备、材料以及制成品3个主要环节(表1)。研究数据来源于联合国贸易数据库UN-Comtrade,其中1999—2006年和2007—2019年国家间贸易数据分别基于HS0和HS5分类。实际数据统计和分析中,通过中国(数据未包含港澳台地区)、中国台湾、中国香港和中国澳门4个经济体来更好的呈现中国半导体产业贸易的真实特征。为便于提取主要贸易流,主要针对超过1亿美元的半导体制成品、材料和设备贸易进行分析。

图1

表1 国际贸易中半导体关键产品的基本属性

Tab. 1

| 产品大类 | 中文名称 | HS编码 | 产品内容 |

|---|---|---|---|

| 半导体制成品 | 集成电路器件 | 8541 | 二极管、晶体管、类似的半导体器件,包括组装或未组装在模块或面板中的发光二极管(LED)、安装的压电晶体 |

| 集成电路与微电子组件 | 8542 | 电子集成电路 | |

| 半导体制造关键设备 | 光刻机/ | 848620 | 单独或主要用于制造半导体晶锭或晶片、半导体器件、电子集成电路或平板显示器的机器和设备 |

| 刻蚀机 | 848620 | ||

| 离子注入机 | 848620/854311 | ||

| 半导体制造材料 | 印刷电路板 | 8534 | 印刷电路 |

| 硅晶圆 | 3818 | 掺杂用于电子产品的化学元素,以圆盘、晶片或类似形式;掺杂用于电子产品的化合物,包括氮化镓晶片、硅晶片 | |

| 硅原料 | 280461 | 硅;按重量计含硅不少于99.99% | |

| 硅原料 | 280469 | 硅;含硅重量低于99.99% | |

| 光刻胶 | 370710 | 用于集成电路和半导体分立器件,曝光微影制程 | |

| 电子气体 | 280429 | 半导体生产用稀有气体 | |

| 电子特种气体 | 280430 | 半导体生产用氮气 |

2.2 研究方法

(1)全球半导体贸易矩阵构建。根据重要时间节点和等距抽样原则,并考虑2020年初以来全球新型冠状病毒肺炎疫情导致的贸易不稳定局势,选取1999年、2009年和2019年作为样本贸易分析的时间节点,并基于双边贸易关系数据构建主体间半导体贸易有向加权矩阵。向量Vi = [Vi](i = 1, 2, …, n)为出口国家或地区(Exporter),向量Vj = [Vj](j = 1, 2, …, n)为进口国家或地区(Importer),权重矩阵W = [Wij](i = 1, 2, …, n;j = 1, 2, …, n)为Va对Vb出口贸易值,形成N×N的邻接关系矩阵A = [Aij](i = 1, 2, …, n;j = 1, 2, …, n),最后用C =(Vi, Vj, W, A)表示国家或地区间半导体贸易流矩阵,并通过在线代码对其矩阵进行Chord Graph可视化分析。

(2)半导体贸易基尼系数。基尼系数(Gini Coefficient)是突出产业之间集聚程度差异的普遍方法之一,能够衡量产业空间分布的不均衡性。采取洛伦兹曲线方法对半导体贸易基尼系数进行计算,并根据国家或地区的半导体产品进出口额对半导体贸易空间的不均衡性进行测度,具体公式为[34]:

式中:n为国家或地区个数;μ为进出口贸易比重的平均值;Sil和Sim分别为l、m国家或地区的进出口贸易比重。Gi越大,贸易的空间集聚度越高,也就代表该贸易在空间中的分布不均衡。

式中:HMB表示A经济体商品出口对于B经济体市场的依赖程度,取值范围是[01],数值越大,则表示依赖程度越强;EAB代表A向B的出口额;EA表示A的出口总额;IAB代表A从B的进口额;IB代表B的进口总额。

3 全球半导体贸易流的时空演化

3.1 整体贸易空间的高度不平衡性

全球半导体制造业贸易(制成品、材料和设备)规模呈现大幅增长趋势,出口地主要集中在少数主要国家或地区,全球半导体贸易总体上呈现出不同环节上的高度不平衡性。国家或地区间出口总额从1999年的2300亿美元增加至2019年的8300亿美元;其中制成品出口占比持续稳定在86%左右,制造材料和设备出口占比分别约为9%和5%。表2中,不同环节产品在3个节点年份中的贸易基尼系数均超过0.90,制成品和制造材料进出口贸易基尼系数均分别维持在0.94和0.93左右,而半导体制造设备基尼系数均稳定在0.97左右,贸易垄断性极强。贸易规模的巨大差距导致贸易空间的边界性较强,不平衡的贸易关系长期存在,且相对稳定。

表2 1999年、2009年和2019年全球半导体贸易基尼系数统计

Tab. 2

| 1999年 | 2009年 | 2019年 | ||||||

|---|---|---|---|---|---|---|---|---|

| 出口 | 进口 | 出口 | 进口 | 出口 | 进口 | |||

| 制成品 | 0.9501 | 0.9301 | 0.9445 | 0.9326 | 0.9473 | 0.9323 | ||

| 制造材料 | 0.9354 | 0.9164 | 0.9458 | 0.9278 | 0.9472 | 0.9222 | ||

| 制造设备 | 0.9878 | 0.9698 | 0.9740 | 0.9654 | 0.9739 | 0.9739 | ||

3.2 制成品贸易:东亚和东南亚一体化

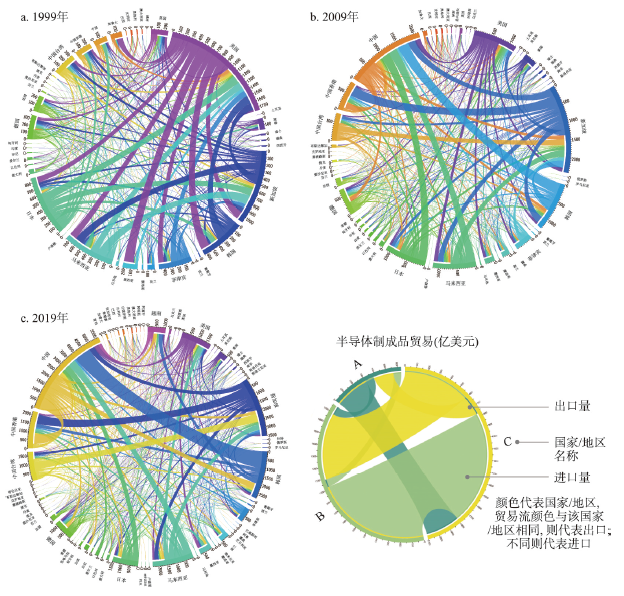

制成品出口贸易总额从1999年的2090亿美元增长至2019年的7275亿美元,其在亚洲地区的产业集聚进一步强化。1999年美国作为全球第一大半导体制成品贸易国,占据全球半导体制成品出口份额超过23%,且与日本、韩国、菲律宾、新加坡和马来西亚等亚洲国家形成主要的贸易关联。2009年和2019年美国半导体制成品出口规模显著下降,其出口贸易额分别为750亿和1000亿美元左右,占比降至9.94%和6.96%。中国则替代美国成为全球最大的半导体制成品贸易主体,出口总额分别超过950亿和2500亿美元;占全球出口比重由1999年的1.54%提升至2009年的12.02%和2019年的16.47%(表3)。受益于超大规模且持续升级的数字消费市场以及跨国企业在华投资的大幅增加,中国与周边国家或地区间制成品贸易持续增长。2019年韩国成为中国最大的半导体制成品进口来源国,贸易额超千亿美元,这也是全球最大的制成品贸易对(图2)。半导体制成品贸易总体上已经由美国和亚太地区间的互动演化为以亚太地区为主的“核心—边缘”结构。

图2

图2

1999年、2009年和2019年全球半导体制成品贸易格局

Fig. 2

Global trade flow of semiconductor manufactures in 1999, 2009 and 2019

表3 全球主要国家或地区半导体制成品贸易量及其比重变化

Tab. 3

| 国家或 地区 | 1999年 | 2009年 | 2019年 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 出口额 | 比重(%) | 进口额 | 比重(%) | 出口额 | 比重(%) | 进口额 | 比重(%) | 出口额 | 比重(%) | 进口额 | 比重(%) | |||

| 中国 | 66.09 | 1.54 | 137.15 | 3.2 | 930.11 | 12.02↑ | 1676.98 | 21.76↑ | 2477.62 | 16.47↑ | 3387.09 | 22.64↑ | ||

| 中国台湾 | 151.04 | 3.52 | 184.98 | 4.31 | 521.37 | 6.74↑ | 267.11 | 3.47↓ | 1337.05 | 8.89↑ | 480.12 | 3.21↓ | ||

| 韩国 | 369.84 | 8.62 | 288.83 | 6.73 | 815.27 | 10.53↑ | 509.4 | 6.61↓ | 2015.63 | 13.4↑ | 831.52 | 5.56↓ | ||

| 美国 | 993.82 | 23.16 | 766.87 | 17.88 | 769.44 | 9.94↓ | 469 | 6.09↓ | 1047.7 | 6.96↓ | 816.28 | 5.46↓ | ||

| 日本 | 622.19 | 14.5 | 255.85 | 5.97 | 792.56 | 10.24 | 355 | 4.61↓ | 1081.27 | 7.19↓ | 474.65 | 3.17↓ | ||

| 德国 | 159.2 | 3.71 | 205.46 | 4.79 | 298.99 | 3.86↑ | 409.21 | 5.31↑ | 526.85 | 3.5↓ | 670.74 | 4.48↓ | ||

| 荷兰 | 48.14 | 1.12 | 71.83 | 1.7 | 105.02 | 1.36↑ | 126.58 | 1.64↓ | 221.52 | 1.47↑ | 336.02 | 2.25↑ | ||

| 英国 | 103.73 | 2.42 | 160.18 | 3.74 | 46.89 | 0.61 | 41.35 | 0.54↓ | 74.84 | 0.5↓ | 74.81 | 0.5↓ | ||

| 马来西亚 | 371.8 | 8.67 | 388.73 | 9.06 | 723.95 | 9.35↑ | 502.58 | 6.52↓ | 1786.5 | 11.87↑ | 757.3 | 5.06↓ | ||

| 新加坡 | 514.33 | 11.99 | 579.8 | 13.52 | 1390.48 | 17.97↑ | 1036.76 | 13.45↓ | 1936.05 | 12.87↓ | 1617.19 | 10.81↓ | ||

注:进出口额单位为亿美元;↓和↑分别代表相比于前一个节点年份进出口贸易额的上升和下降。

生产环节的全球布局和新兴工业化国家的消费需求,构成了半导体制成品生产和消费重心转移的“推”力和“拉”力。1984—1987年间,传统的垂直整合生产商(IDM)已经无法独立承担大规模集成电路(VLSI)生产所需要的巨额研发成本,半导体产业开始出现设计端与生产端的分离。以壹晶半导体(E-Silicon)和台积电(TSMC)为代表的专业化业务企业开始参与全球生产分工,推动了跨国企业在全球的生产布局,集成电路及分立器件和光电子元件生产效能得到极大释放。中国通过加快整合跨国企业资本与本土国营半导体工厂,以中外合资的形式持续扩张半导体器件生产规模,承担了大量全球半导体中低端制成品的生产功能。中国台湾的半导体生产在20世纪80年代进入快速成长期,以台积电(TSMC)、联电(UMC)、力晶(Power Chip)等企业为代表的晶圆代工和芯片制造企业与欧美上游企业建立了资本和技术合作网络,建立起全球最大的先进制程晶圆代工制造产业集群;而东南亚国家则利用原有电子组装代工基础形成了半导体器件生产的相对规模。同时,日本和韩国更加专注于先进制程半导体器件在本土的研发设计和生产制造。

3.3 材料贸易:东亚三国高度互动

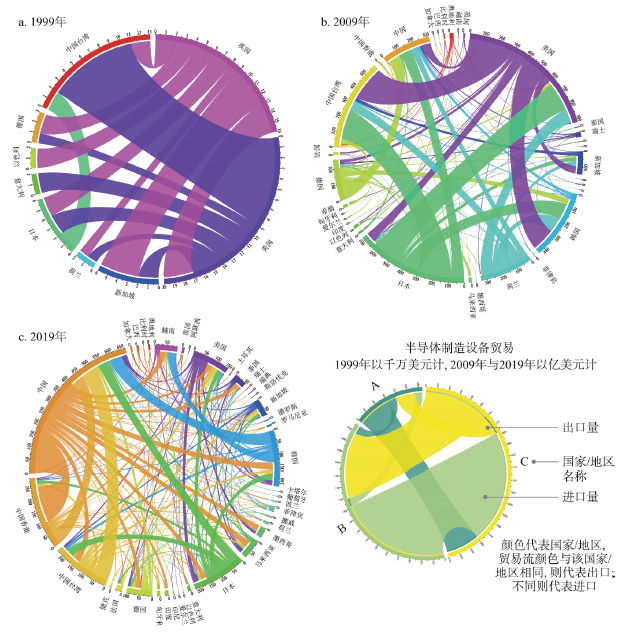

制造材料包括高纯度硅、电子气体、PCB电路板等基础资源,是制成品生产的上游环节。1999年以来,全球半导体材料贸易流主要集中在美国与东亚之间(图3)。1999年美国、日本和中国台湾是全球半导体材料贸易的主要参与者,其中美国进口额和出口额占比分别达到18.29%和18.24%,贸易对象集中在东亚以及邻近的加拿大和墨西哥。中国半导体材料进出口比重分别由1999年的4.71%和6.38%提升至2019年的19.16%和29.70%,超过美国成为全球最大的半导体材料贸易国(表4)。中国与中国台湾、韩国及日本之间的贸易强度持续强化,材料贸易在东亚的区域一体化程度逐渐提升。尽管日本和中国台湾在2019年材料出口贸易占比均超过10%,但相比中国,其贸易规模差距在逐渐扩大。2019年美国半导体材料进口贸易额和出口贸易额占比已降至6.69%和5.87%,仅与东亚和东南亚部分国家或地区维持相对有限的贸易关联,材料贸易影响力显著弱化。值得注意的是,这一时期越南和德国半导体材料进出口规模已增长至100亿美元左右。2019年越南从韩国和中国进口的半导体材料贸易额分别达到30亿美元和25亿美元左右,其已逐步进入全球半导体的分工体系,成为东南亚半导体产业的新兴主体。

图3

图3

1999年、2009年和2019年全球半导体制造材料贸易格局

Fig. 3

Global trade pattern of semiconductor materials in 1999, 2009 and 2019

表4 1999年、2009年和2019年全球主要国家或地区半导体材料贸易量及其比重变化

Tab. 4

| 国家或 地区 | 1999年 | 2009年 | 2019年 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 出口额 | 比重(%) | 进口额 | 比重(%) | 出口额 | 比重(%) | 进口额 | 比重(%) | 出口额 | 比重(%) | 进口额 | 比重(%) | |||

| 中国 | 27.59 | 6.38 | 20.42 | 4.71 | 277.89 | 26.91↑ | 234.86 | 22.86↑ | 419.98 | 29.7↑ | 270.35 | 19.16↑ | ||

| 中国台湾 | 48.27 | 11.15 | 16.79 | 3.88 | 106.77 | 10.34↓ | 73.8 | 7.18↑ | 151.22 | 10.69↓ | 98.71 | 7.00↓ | ||

| 韩国 | 14.59 | 3.37 | 17.14 | 3.96 | 75.12 | 7.27↑ | 62.07 | 6.04↑ | 132.54 | 9.37↑ | 98.48 | 6.98↑ | ||

| 美国 | 79.14 | 18.29 | 78.98 | 18.24 | 98.16 | 9.51↓ | 71.62 | 6.97↓ | 83.04 | 5.87↓ | 98.22 | 6.96↓ | ||

| 日本 | 71.25 | 16.46 | 26.11 | 6.03 | 136.02 | 13.17↓ | 77.29 | 7.52↑ | 172.44 | 12.20↓ | 66.61 | 4.72↓ | ||

| 德国 | 24.18 | 5.59 | 25.05 | 5.78 | 63.13 | 6.11↑ | 70.74 | 6.88↑ | 58 | 4.10↓ | 64.07 | 4.54↓ | ||

| 荷兰 | 2.46 | 0.57 | 5.54 | 1.28 | 4.79 | 0.46↓ | 8.24 | 0.80↓ | 7.76 | 0.55↑ | 12.30 | 0.87↑ | ||

| 英国 | 14.69 | 3.39 | 22.50 | 5.20 | 11.31 | 1.10↓ | 14.97 | 1.46↓ | 8.49 | 0.60↓ | 16.77 | 1.19↓ | ||

| 马来西亚 | 27.57 | 6.37 | 25.72 | 5.94 | 15.45 | 1.50↓ | 35 | 3.41↓ | 27.5 | 1.94↑ | 66.01 | 4.68↑ | ||

| 新加坡 | 16.4 | 3.79 | 33.28 | 7.68 | 26.01 | 2.52↓ | 30.85 | 3.00↓ | 33.09 | 2.34↓ | 46.20 | 3.27↑ | ||

注:进出口额单位为亿美元;↓和↑分别代表相比于前一个节点年份进出口贸易额的上升和下降。

3.4 设备贸易:供需高度集中

半导体制造关键设备主要以离子注入机、刻蚀机和光刻机为主,是半导体产业链中技术、资本、人才等专业化要素最集中且资源配置要求最高的价值环节。相比制成品、材料贸易,关键设备贸易在贸易主体和双边贸易关系规模上相对较少(图4);且半导体设备与制成品和材料贸易相比,也存在显著的区域异质性(表5)。关键设备是串联起材料和制成品之间的核心环节,其贸易呈现出高度垄断的基本特征。1999年美国和英国完全主导了关键设备的出口端,两国出口合计占比超过91%;其出口对象集中在中国台湾、新加坡、荷兰、日本、意大利、以色列、德国等主要半导体产业优势地区。2009年与2019年,尽管参与主体范围有所扩散,但生产优势仍高度集中在美国、荷兰和日本,三国出口总占比达到77.20%和75.29%。新加坡和韩国也有少量设备出口,分别占全球的9.26%和4.28%。另一方面,关键设备消费市场高度集中。中国台湾是1999年以来设备进口规模最大的地区,其进口占比始终维持在30%左右;其次是中国、美国和韩国,其设备进口比重持续提升,在2019年分别达到25.86%、15.66和%12.58%,远高于其他国家或地区。半导体制造设备并未如制成品和材料一样出现显著的生产重心转移;美国、日本、荷兰三国通过设备出口对全球半导体生产体系的控制程度在进一步加深,且形成了高度互动的紧密关系。

图4

图4

1999年、2009年和2019年全球半导体制造设备贸易格局

Fig. 4

Global trade pattern of semiconductor devices in 1999, 2009 and 2019

表5 1999年、2009年和2019年全球主要国家或地区半导体设备贸易量及其全球比重变化

Tab. 5

| 国家或 地区 | 1999年 | 2009年 | 2019年 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 出口额 | 比重(%) | 进口额 | 比重(%) | 出口额 | 比重(%) | 进口额 | 比重(%) | 出口额 | 比重(%) | 进口额 | 比重(%) | |||

| 中国 | 0 | 0 | 0 | 0 | 1.15 | 0.56↑ | 31.14 | 15.2↑ | 15.34 | 1.84↑ | 216.58 | 25.86↑ | ||

| 中国台湾 | 0 | 0 | 1.24 | 32.46 | 1.87 | 0.91↑ | 57 | 27.83↓ | 17.06 | 2.04↑ | 264.02 | 31.52↑ | ||

| 韩国 | 0 | 0 | 0 | 0 | 4.9 | 2.39↑ | 40.12 | 19.59↑ | 35.74 | 4.28↑ | 105.38 | 12.58↓ | ||

| 美国 | 1.8 | 47 | 0.34 | 8.90 | 61.17 | 29.86 | 31.97 | 15.61↑ | 177.59 | 21.26↓ | 131.13 | 15.66↑ | ||

| 日本 | 0.21 | 5.48 | 0.41 | 10.73 | 63.73 | 31.11↑ | 8.73 | 4.26↓ | 235.79 | 28.23↓ | 39.24 | 4.69↑ | ||

| 德国 | 0.02 | 0.52 | 0.31 | 8.12 | 21.49 | 10.49↑ | 5.72 | 2.79↓ | 21.81 | 2.61↓ | 7.88 | 0.94↓ | ||

| 荷兰 | 0.07 | 1.83 | 0.26 | 6.81 | 33.25 | 16.23↑ | 1.14 | 0.56↓ | 215.49 | 25.80↑ | 4 | 0.48↓ | ||

| 英国 | 1.7 | 44.39 | 0.02 | 0.52 | 1.15 | 0.56↓ | 0.54 | 0.26↓ | 7.8 | 0.93↑ | 1.21 | 0.14↓ | ||

| 马来西亚 | 0 | 0 | 0 | 0 | 0.31 | 0.15↑ | 1.94 | 0.95↑ | 3.26 | 0.39↑ | 6.33 | 0.76↓ | ||

| 新加坡 | 0.01 | 0.26 | 0.68 | 17.8 | 3.32 | 1.62↑ | 11.96 | 5.84↓ | 77.36 | 9.26↑ | 26.59 | 3.17↓ | ||

注:进出口额单位为亿美元;↓和↑分别代表相比于前一个节点年份进出口贸易额的上升和下降。

综上,半导体制成品、材料和设备贸易流的时空演化突出反映了其不同环节中贸易结构的显著差异。相较于一般制造业产品贸易,半导体产业较高的技术壁垒决定了其贸易在空间上的高度集聚性和不平衡性,半导体制造下游环节的重心基本稳定在东亚和东南亚地区,上游设备技术优势仍为美国和部分欧盟国家所垄断。具体来看,在3个关键环节中,美国、英国、德国、日本、韩国、中国、新加坡和马来西亚是半导体全产业链的参与者,形成了较为稳定的专业化分工体系。美国、荷兰和日本在半导体设备环节仍具备控制性优势,中国、日本和韩国在半导体材料环节具有主导话语权,而制成品生产优势则被中国、中国台湾、日本和韩国所掌握。

4 全球半导体贸易依赖关系及生产组织模式

4.1 半导体制成品和材料贸易的市场依赖

市场依赖表现为消费市场在贸易关系中占据主导地位。因为主要国家或地区均具有一定的制成品生产能力,生产对于贸易的控制能力相对较弱,因此制成品贸易主要表现为消费市场主导的依赖关系。对比分析1999年、2009年和2019年HM指数(表6),半导体制成品贸易的市场依赖出现了结构性转变,亚洲国家或地区对于美国市场的依赖已经演变为以中国为主体的市场依赖。具体来看,1999年在全球排名前10位的贸易依赖关系中,美国独占6席。全球半导体制成品的市场依赖,表现为马来西亚、韩国、中国台湾、新加坡等亚洲国家或地区对美国消费市场的依赖。2009年以来,中国的消费市场主导能力得到明显提升,是美国以及东亚国家的主要市场依赖对象。2019年以色列、韩国和日本对中国的市场依赖强度分别达到0.53、0.45和0.31,显著高于其他国家或地区。新加坡是仅次于中国的第二大半导体制成品消费市场,也是中国台湾和马来西亚的主要目的地。其中,中国台湾对新加坡的市场依赖由1999年的0.19提升至2019年的0.34,而中国台湾对中国大陆的市场依赖相对较低,未进入HM指数的前10位。中国本土晶圆制造工厂产能的提升和途经中国香港的大量转运,在很大程度上弱化了中国台湾与中国大陆之间的贸易依赖关系。新加坡与马来西亚之间由1999年的双向依赖演化为2019年马来西亚对于新加坡的单向市场依赖。新加坡工业用地有限,且以高级生产者服务业为导向,因此在中游晶圆及集成电路制造环节逐渐进入“产能清退”阶段,并强化在上游芯片设计和制造设备研发以及下游数字终端消费等产业环节。与此形成鲜明对比的是,中国在制成品来源地的分布上更加广泛,世界各国对于中国的市场依赖更加集中在中低端集成电路产品上。

表6 1999年、2009年和2019年全球主要国家或地区间半导体制成品贸易HM指数(前10位)

Tab. 6

| 生产地 | 消费地 | 1999年 | 生产地 | 消费地 | 2009年 | 生产地 | 消费地 | 2019年 |

|---|---|---|---|---|---|---|---|---|

| 马来西亚 | 新加坡 | 0.29 | 韩国 | 中国 | 0.36 | 以色列 | 中国 | 0.53 |

| 韩国 | 美国 | 0.28 | 马来西亚 | 中国 | 0.31 | 韩国 | 中国 | 0.45 |

| 中国台湾 | 美国 | 0.25 | 日本 | 中国 | 0.30 | 中国台湾 | 新加坡 | 0.34 |

| 马来西亚 | 美国 | 0.23 | 中国台湾 | 新加坡 | 0.29 | 日本 | 中国 | 0.31 |

| 中国台湾 | 新加坡 | 0.19 | 马来西亚 | 新加坡 | 0.22 | 马来西亚 | 中国 | 0.24 |

| 日本 | 美国 | 0.18 | 韩国 | 新加坡 | 0.19 | 美国 | 中国 | 0.22 |

| 新加坡 | 美国 | 0.18 | 美国 | 中国 | 0.15 | 马来西亚 | 新加坡 | 0.16 |

| 中国 | 美国 | 0.16 | 新加坡 | 中国 | 0.14 | 新加坡 | 中国 | 0.15 |

| 日本 | 新加坡 | 0.16 | 美国 | 马来西亚 | 0.12 | 韩国 | 越南 | 0.11 |

| 新加坡 | 马来西亚 | 0.15 | 德国 | 马来西亚 | 0.11 | 德国 | 中国 | 0.10 |

半导体制造材料与制成品贸易的市场依赖关系方面存在高度相似性(表7)。中国替代美国成为主导的消费市场,并建立起与日本、马来西亚、新加坡、韩国、中国台湾等亚洲区域贸易依赖体系。中国台湾对中国大陆的市场依赖最高,HM指数高达0.41。与双方在制成品贸易依赖强度相比,中国台湾在材料贸易上对中国表现出高依赖性。在亚洲区域内部,韩国对于中国消费市场的依赖指数呈现明显降低的特征,从2009年的0.45降低到2019年的0.35。2009年新加坡和马来西亚对中国的依赖指数相对较低,未能列前10位,但在2019年新加坡和马来西亚对中国的依赖强度明显提升,分别为0.19和0.12,排在全球材料贸易HM指数的第6位和第10位。东南亚地区与中国之间的半导体材料依赖关系得到进一步强化。

表7 1999年、2009年和2019年全球主要国家或地区间半导体材料贸易HM指数(前10位)

Tab. 7

| 生产地 | 消费地 | 1999年 | 生产地 | 消费地 | 2009年 | 生产地 | 消费地 | 2019年 |

|---|---|---|---|---|---|---|---|---|

| 韩国 | 美国 | 0.30 | 韩国 | 中国 | 0.45 | 中国台湾 | 中国 | 0.41 |

| 马来西亚 | 美国 | 0.27 | 中国台湾 | 中国 | 0.36 | 韩国 | 中国 | 0.35 |

| 中国台湾 | 美国 | 0.27 | 日本 | 中国 | 0.21 | 日本 | 中国 | 0.23 |

| 马来西亚 | 新加坡 | 0.27 | 新加坡 | 马来西亚 | 0.20 | 马来西亚 | 新加坡 | 0.20 |

| 新加坡 | 马来西亚 | 0.23 | 新加坡 | 韩国 | 0.18 | 新加坡 | 韩国 | 0.19 |

| 新加坡 | 美国 | 0.23 | 美国 | 中国 | 0.17 | 马来西亚 | 中国 | 0.19 |

| 日本 | 美国 | 0.19 | 马来西亚 | 新加坡 | 0.16 | 日本 | 中国台湾 | 0.17 |

| 日本 | 韩国 | 0.14 | 美国 | 日本 | 0.15 | 新加坡 | 中国台湾 | 0.15 |

| 中国 | 美国 | 0.13 | 马来西亚 | 美国 | 0.14 | 日本 | 韩国 | 0.14 |

| 中国台湾 | 新加坡 | 0.12 | 日本 | 中国台湾 | 0.14 | 新加坡 | 中国 | 0.12 |

4.2 半导体设备贸易的生产依赖

生产依赖主要表现为生产地在贸易关系中占据主导地位,生产能力对于贸易具有较强的控制能力。全球半导体关键设备生产的高度集中化,导致其贸易表现为明显的生产依赖,平均依赖指数从1999年的0.248提升至2019年的0.356;消费重心逐渐集中在中国、中国台湾和美国;生产重心呈现出由英美两极演化为日本、荷兰、韩国、英国、德国和新加坡等的多极特征。在贸易伙伴选择方面,中国、中国台湾和美国存在不同的贸易偏好。中国在半导体关键设备高度依赖于韩国和德国,并且依赖程度不断加深(表8)。2009年中国对韩国和德国的依赖指数分别为0.39和0.32,而2019年则提高至0.71和0.50。中国台湾则表现为对荷兰、日本和新加坡的高度依赖,2009年中国台湾对新加坡和日本的HM指数分别高达0.61和0.31,而2019年中国台湾对荷兰的HM指数达到0.52,对日本和新加坡的HM指数仍然保持在0.30和0.29的高位。荷兰是当前先进制程芯片制造设备的唯一生产国,以纳米级光刻机为突出代表;而韩国和德国更加侧重于离子注入机、刻蚀机等关联设备的研发和生产。美国也是关键设备的主要消费市场之一,但其外部依赖程度要低于中国和中国台湾。美国对日本、英国和韩国的依赖指数分别为0.28、0.22、0.21。在主要生产国中,新加坡的生产能力在2009年和2019年得到了显著的提升,是关键设备生产的新兴主体,也是中国台湾的主要贸易依赖对象,HM指数达到0.29。对比分析制成品和材料贸易依赖指数可发现,新加坡在半导体产业链中由中游制造逐渐向上游设备转型。中国、中国台湾以及美国均对日本形成共同的贸易依赖。日本是早期微米级半导体芯片制造设备市场中的垄断主体,尽管其生产技术已不具有绝对优势,但在刻蚀机和离子注入机等关联设备中仍具有显著优势。

表8 1999年、2009年和2019年全球主要国家或地区间半导体设备贸易HM指数(前10位)

Tab. 8

| 消费地 | 生产地 | 1999年 | 消费地 | 生产地 | 2009年 | 消费地 | 生产地 | 2019年 |

|---|---|---|---|---|---|---|---|---|

| 中国台湾 | 日本 | 0.86 | 中国台湾 | 新加坡 | 0.61 | 中国 | 韩国 | 0.71 |

| 中国台湾 | 美国 | 0.48 | 中国 | 韩国 | 0.39 | 中国台湾 | 荷兰 | 0.52 |

| 新加坡 | 英国 | 0.24 | 中国台湾 | 美国 | 0.38 | 中国 | 德国 | 0.50 |

| 美国 | 英国 | 0.20 | 中国 | 德国 | 0.34 | 中国台湾 | 日本 | 0.30 |

| 以色列 | 英国 | 0.14 | 中国台湾 | 日本 | 0.31 | 中国台湾 | 新加坡 | 0.29 |

| 新加坡 | 美国 | 0.13 | 韩国 | 荷兰 | 0.29 | 美国 | 日本 | 0.28 |

| 日本 | 美国 | 0.12 | 美国 | 荷兰 | 0.26 | 中国 | 英国 | 0.28 |

| 中国台湾 | 英国 | 0.12 | 韩国 | 美国 | 0.25 | 中国 | 日本 | 0.25 |

| 日本 | 英国 | 0.10 | 美国 | 日本 | 0.23 | 美国 | 英国 | 0.22 |

| 德国 | 英国 | 0.09 | 韩国 | 德国 | 0.18 | 美国 | 韩国 | 0.21 |

综合基尼系数和HM指数结果,全球半导体贸易呈现高度的空间不均衡性与贸易依赖的非对称性。全球半导体贸易在供需两侧均表现出寡头垄断的特征,即半导体制成品和材料贸易消费端、关键设备的生产端均形成了寡头垄断的格局。在半导体产业链中,中国台湾基本垄断集成电路和晶圆代工制造的先进制程技术;美国、日本、韩国的生产优势则高度集中在材料、设备及其核心零部件;而设备整机制造已被荷兰完全垄断。

4.3 半导体贸易组织模式

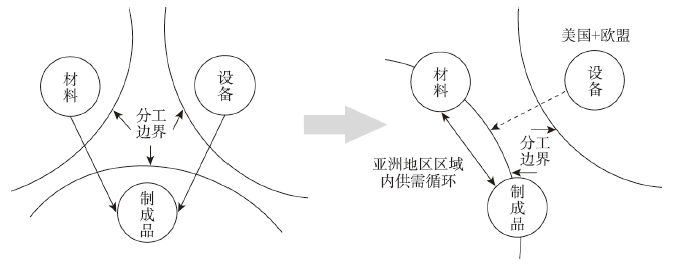

在“摩尔定律”这一历史经验的惯性驱动下,半导体设计和制造技术加速迭代,产品间贸易形成了天然的不完全竞争市场,企业及产品异质性愈加突出。半导体生产组织模式由“垂直整合”向“垂直分工”转型,推动了半导体贸易由等级化的分工体系逐步整合为高度区域化、垄断性的组织模式(图5)。

图5

图5

半导体贸易空间组织模式的区域化与垄断性

Fig. 5

Regionalization and monopoly of the semiconductor trade organization model

20世纪80年代以来,伴随半导体技术的加速升级和全球产业布局,已逐步形成了制成品、材料和关键设备等3个相对独立、分工明确的环节。欧美、日韩通过设计贸易协定和建立企业联盟构建垄断性的半导体贸易模式。一方面,这些国家极力倡导明确的全球产业分工,推动产业链不同环节的全球性布局,以尽可能充分利用不同地区的比较优势,加强对全球市场的占有;另一方面,通过贸易协定和技术垄断来控制产业链主导权,从而阻断后发国家利用贸易互动向高价值区间升级的基本路径。贸易协定组织带来的供给边界是设备贸易垄断性组织模式形成的决定因素。西方国家所达成的《瓦森纳协定》以禁止军民两用技术出口为目的严格限制了半导体相关技术的全球转移。美国倡议发起的美国半导体联盟(Semiconductors in America Coalition, SIAC)推动日本、韩国、中国台湾以及西欧国家的70家头部企业在产业链上游和中游领域建立了排他性的合作机制。这些国家通过交叉投资、技术定制、优先供应等方式来强化产业链中的关键环节控制,形成了以垄断性和边界性为显著特征的半导体空间组织模式。

20世纪90年代以来,韩国、中国台湾、中国先后在存储器件研发、晶圆代工以及封装测试等细分环节持续投入并获得相对竞争优势,并深度嵌入半导体全球产业链。同时,东亚和东南亚地区在材料和制成品环节上兼具消费市场和规模生产优势催生了区域化贸易,打破了材料和制成品之间的分工边界,中游生产与下游消费市场的地理邻近也进一步强化了这一格局。然而,关键设备则仍然被美国和欧盟控制,形成了区域化和垄断性并存的空间组织模式。因此,制成品和材料贸易模式的区域化主要植根于全球贸易普遍出现的“团块化”现象[38⇓-40],制成品和材料贸易的区域性贸易模式已经在东亚地区形成较强的空间粘性,且存在长期固定的潜在趋势;而设备贸易所体现出的供给方垄断特征严重阻碍了半导体产业的全球化扩散。未来半导体产业链关键环节之间的贸易模式将呈现出贸易对象的长期锁定与设备供给的单向控制,贸易保护引发的逆全球化风险或将进一步蔓延。

5 结论与讨论

对半导体贸易的研究是为了揭示全球半导体分工体系及其动态演化的非对称依赖关系。本文透过产业链视角并基于跨境贸易数据构建贸易矩阵,并采用基尼系数和贸易依赖指数对全球半导体贸易格局的时空演化、贸易依赖关系进行刻画,总结其贸易组织模式,得到如下结论:

(1)半导体贸易空间整体上具有高度不平衡性。半导体制成品、材料和设备在3个节点年份中的基尼系数均超过0.90,集中反映在生产和消费两端的高度垄断结构,同时这种结构存在持续强化的趋势。

(2)半导体制成品和材料贸易在东亚地区的区域化愈加显著,基本形成了区域内的供需循环体系;而半导体设备贸易则形成了鲜明的“生产—消费”边界。中国已经成为全球最大的半导体贸易主体,亚洲国家或地区在制成品和材料环节上对其依赖程度正在逐步加深。中国以及中国台湾等侧重于中游制造环节的贸易主体则对极少数半导体上游设备出口国家或地区形成高度的单向依赖;其中荷兰、日本、德国和韩国掌握了主导话语权,而新加坡在设备贸易中也成为新兴主体。

(3)全球半导体贸易在不同环节的异质性结构来源于其特有的生产组织模式,即制成品和材料生产的区域化模式与设备生产的垄断性模式。制成品和材料在亚洲的区域化贸易模式形成,一方面来源于东亚国家或地区在半导体制成品细分领域的长期投入,另一方面来源于东亚区域性消费市场扩张。关键制造设备的垄断格局形成在更大程度受到发达国家在设立贸易壁垒、建立排他性企业组织等贸易保护行为的干预。

值得注意的是,半导体贸易结构在持续变化。在未来研究中,一是要加强半导体上游环节关键技术全球流动的机制研究。2018年以来,中美围绕半导体产业的博弈表明,美国极力通过技术封锁实现了半导体上游环节的垄断性控制,而中国在产业链上游高增值环节的能力不断提升,中国能否突破技术封锁和路径依赖,并在设备制造领域打破既有的垄断秩序,仍然面临着极大的不确定性。二是要加强制造业逆全球化对半导体产业的影响研究。新冠肺炎疫情进一步加剧了全球制造业布局的本地化和区域化,提升制造业产业链的韧性和供应安全成为西方发达国家再工业化的重要途径。这将进一步加剧国家或地区间在先进制程芯片等环节的博弈,并重塑当前全球制成品和材料贸易结构。

参考文献

The South Korea-Japan trade dispute in context: Semiconductor manufacturing, chemicals, and concentrated supply chains

Design complexity, vertical disintegration and knowledge organization in the semiconductor industry

DOI:10.1093/icc/dtm006 URL [本文引用: 1]

International high-tech products trade pattern and China's trade status

世界高技术产品贸易格局及中国的贸易地位分析

Research on evolution characteristics of global mobile phone trade network

全球手机贸易网络演化特征研究

基于复杂网络方法,运用Pajek、Ucinet、Gephi等软件,构建全球手机产业贸易网络,探究2001-2016年全球手机产业贸易网络结构及其演化过程。根据研究发现全球手机贸易网络呈现稠密化发展趋势,网络整体遵循“核心-边缘”的圈层结构,结构内部不断演化和重组;全球手机贸易网络呈现由双核主导向多核演变,空间格局上形成由欧美日发达国家向东亚发展中国家的转移趋势;全球手机贸易网络的四大子群网络板块特征明显,且随着时间的发展而发生变化。

Trade network evolution of global mobile phone and its supply-demand relationship: Based on community analysis of complex networks

手机全球贸易网络演化及供需匹配关系: 基于复杂网络的社团分析

The geography of global electric information industry trade network

全球电子信息产业贸易网络演化特征研究

Structural evolution of global high-tech trade system: Products, networks and influencing factors

DOI:10.11821/dlxb202012015

[本文引用: 1]

Since 2018, with the major adjustment of the global political and economic structure, Sino-US relations, which take trade friction as the representation and science and technology competition as the essence, have become increasingly tense. Based on this, this paper characterizes the evolution of global high-tech products trade structure from three aspects of product structure, network structure and influencing factors, and draws some conclusions. First of all, in terms of product structure, global high-tech trade is increasingly concentrated on electronic communication products based on telecommunications equipment. However, on the national scale, chemical products and armament products are not only the dependence products of most countries (regions) on imports, but also the superior export products of most countries (regions). Second, in terms of topology, the global high-tech product trade network continues to expand and is closely linked. It is a typical small-world network and develops a stable "core-edge" hierarchical structure. Third, in terms of spatial structure, the global trade pattern of high-tech products has changed from Europe-North America dominated to East Asia dominated, and also the largest trade country has changed from the United States to China. In addition, the spatial structure has changed from the "double arch" structure with the United States as the core to the "multi-arch" pattern with China as the core, but the United States still occupies a central position in the trade network of various high-tech products. Fourth, in terms of influencing factors, trade scale, economic proximity and cultural proximity have positive effects on the evolution of global high-tech products trade network, while geographical distance has an obvious negative effect. The four factors of political stability, openness, infrastructure and technological innovation only pass the significance test on the importing country (region), while the economic scale only passes the significance test on the exporting country (region). The technological gap is one of the driving forces for the evolution of the global high-tech product trade network.

全球高科技产品贸易结构演化及影响因素

DOI:10.11821/dlxb202012015

[本文引用: 1]

为清晰刻画全球高科技产品贸易体系变迁,本文利用世界银行以及联合国商品贸易数据库中2000—2017年高科技产品贸易数据,从产品结构、网络结构和影响因素3个方面探讨了全球高科技产品贸易结构的演化态势。研究发现:① 产品结构上,以电信设备为主的电子通讯产品主导全球高科技贸易发展,但在国家尺度上,化学产品和武器产品是大部分国家(地区)的进口依赖产品或出口优势产品;② 拓扑结构上,全球高科技产品贸易网络持续扩张,联系紧密,是一典型的“小世界”网络,并发育出稳定的“核心—边缘”式的等级层次结构;③ 空间结构上,全球高科技产品贸易格局呈现出由欧洲—北美主导向由东亚主导转变,贸易最大国也由美国转变为中国,网络空间结构也呈现出由以美国为核心的“双拱”格局向以中国为核心的“多拱”格局转变,但美国依然在多种高科技产品贸易网络中占据核心地位;④ 影响因素上,贸易规模、经济邻近性和文化邻近性对全球高科技产品贸易网络演化皆具有一定的正向作用,地理距离对全球高科技产品贸易网络的演化起到明显的负向作用。

The semiconductor industry in South-East Asia: Organization, location and the international division of labor

DOI:10.1080/00343408712331344348 URL [本文引用: 1]

The spatial and hierarchical organization of Japanese and US multinational semiconductor firms

DOI:10.1016/S1075-4253(01)00055-2 URL [本文引用: 1]

Systems, components, and modular design: The case of the US semiconductor industry

DOI:10.1504/IJTM.2008.019382 URL [本文引用: 1]

The institutional determinants of agglomeration: A study in the global semiconductor industry

DOI:10.1093/icc/dtq049 URL [本文引用: 1]

Global production and economic development in Asia: A study of leading electronics firms and their production networks

Institutional support, regional trade linkages and technological capabilities in the semiconductor industry in Malaysia

DOI:10.1080/13602381.2014.990210 URL [本文引用: 1]

Institutional support, innovation capabilities, and exports: Evidence from the semiconductor industry in Taiwan

DOI:10.1016/j.techfore.2016.05.015 URL [本文引用: 1]

Intellectual monopoly in global value chains

DOI:10.1080/09692290.2019.1660703

[本文引用: 1]

This paper analyses the role of intangibles in global value chains (GVCs). We find that the intensification of the use of intangible assets within these chains has created new sources of market power. The analysis builds the notion of Intellectual Monopoly Capitalism, where government protections of intellectual property have the effect of locking in the monopoly power from intangible asset creation. We extend it to 'information rents' arising from the presence of scale economies and network externalities associated with the production of intangible assets. GVC integration requires a dense circulation of information flows to communicate specifications, standards, technical know-how in addition to costs and other operational details. The expansion of GVC trade is thus linked to a rising mobilization and circulation of intangibles and the monopoly dynamics arising from intangibles need to be assessed in this context.

Strong ties, and weak ties of the knowledge spillover network in the semiconductor industry

DOI:10.1016/j.techfore.2017.02.011 URL [本文引用: 1]

Exploring the technological collaboration characteristics of the global integrated circuit manufacturing industry

How does knowledge flow? Interfirm patterns in the semiconductor industry

DOI:10.1002/smj.4250171112 URL [本文引用: 1]

China's increasing participation in ICT's global value chain: A firm-level analysis

DOI:10.1016/j.telpol.2015.06.003 URL [本文引用: 1]

China's evolving role in Apple's global value chain

DOI:10.1080/23792949.2016.1149434 URL [本文引用: 1]

China's emerging role in the global semiconductor value chain

China's prefectural digital divide: Spatial analysis and multivariate determinants of ICT diffusion

Path for China's high-tech industry to participate in the reconstruction of global value chains

Geopolitics and technology-US-China competition: The coming decoupling

Increasing returns and economic geography

DOI:10.1086/261763 URL [本文引用: 1]

Spatial patterns and economic effects of China's trade with countries along the Belt and Road

DOI:10.11820/dlkxjz.2015.05.008

[本文引用: 1]

Policy coordination, facilities connectivity, unimpeded trade, financial integration, and people-to-people bond are the focus of international cooperation of the "Belt and Road Initiative". Exports of the provinces in China to the "Belt and Road Initiative" area is the main content of the "Unimpeded trade and Financial integration," but research on trade between China and countries in the "Belt and Road Initiative" area are relatively rare, and trade interdependence remains unclear. According to the latest data from the International Trade Center, Chinese customs statistics in 2014, and Multi-regional Input-Output Table of China's 30 provinces in 2010, we analyzed the trade interdependence between China and countries of the "Belt and Road Initiative" area, and the contribution of provincial export to the GDP of each province. The results show that: trade interdependence had deepen between China and countries of the "Belt and Road Initiative" area, but the interdependence was asymmetrical; at the provincial level, the relatively high GDP contribution of exports in coastal provinces shows that these provinces are more export-dependent. Xinjiang has the highest GDP contribution of export (to Central Asia)and is thus strongly export dependent.

中国与“一带一路”沿线国家贸易格局及其经济贡献

DOI:10.11820/dlkxjz.2015.05.008

[本文引用: 1]

“五通”(即政策沟通、设施联通、贸易畅通、资金融通、民心相通)是“一带一路”对外合作战略的重点。中国各省(市、区)对“一带一路”沿线国家的出口,是“贸易畅通、资金融通”等的主要内容。本文根据最新的国际贸易中心统计数据、2014年中国海关统计数据以及2010年30省区市区域间投入产出表,分析了中国与“一带一路”沿线国家的贸易相互依赖关系以及中国各省(市、区)出口对其经济增长的贡献。结果表明,中国与“一带一路”沿线国家间的贸易依赖程度加深,同时呈现出不对称性;进一步从省(市、区)域层面来看,沿海省份对“一带一路”沿线国家的出口对其GDP增长的贡献较高,新疆对中亚5国的贸易对其GDP增长的贡献非常高,对中亚5国的出口有着很强的依赖性。

Trade interdependency between China and countries along the Belt and Road

中国与“一带一路”沿线国家贸易依赖度分析

A longitudinal analysis of globalization and regionalization in international trade: A social network approach

DOI:10.1353/sof.2003.0014 URL [本文引用: 1]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}