王茂军 , 徐永平

, 徐永平

首都师范大学资源环境与旅游学院,北京 100048

WANG Maojun, XU Yongping

收稿日期: 2016-08-30

修回日期: 2017-03-15

网络出版日期: 2017-08-20

版权声明: 2017 《地理学报》编辑部 本文是开放获取期刊文献,在以下情况下可以自由使用:学术研究、学术交流、科研教学等,但不允许用于商业目的.

基金资助:

作者简介:

作者简介:王茂军(1973-), 男, 山东费县人, 教授, 博士生导师, 中国地理学会会员(S110005990M), 主要从事城市地理研究。E-mail:maojunw@yeah.net

展开

摘要

利用2004-2014年中国在OFDI(Outward Foreign Direct Investment, 对外直接投资)的4616家企业数据,分析了其行业结构特征、地理分布特征及其变动,建立了东道国的属性特征和东道国—母国的关系特征相融合的OFDI区位决定模型,定量识别了中国在美洲OFDI的国别决定因素及其行业间差异。研究发现:① 中国在美洲OFDI的国家分布高度集中,行业主体是服务业,国有企业为主导投资者,私营企业投资地位不高。但随时间推移,国家分布趋于离散,制造业地位提升、服务业地位下降,私营企业比重上升。② 国内制造业企业是中国在美洲OFDI的投资主体,且投资行业高度集中于批发零售、商务服务、进出口贸易,这是制造业企业构建国际价值增长链,参与全球化的客观表现,印证了其逐步且连续的国际扩张历程。与制造业公司向服务领域的延伸不同,进出口贸易公司、商务服务公司侧重于原有主营业务优势的拓展。③ 关系变量的引入,有效提升了OFDI国家差别的解释力度。出口显著促进了OFDI,符合互补模型的表现,预示着中国在美洲的OFDI仍处于熟悉海外市场的初始阶段。在这一阶段,良好且紧密的政治社会关系能有效促进OFDI,并且民间力量的推动逊色于国家力量的推动。④ 中国在美洲的OFDI,市场寻求动机最为明显,能源获取动机、技术获取动机、降低生产成本的动机,没有获得模型的充分确认。⑤ 与批发零售业、商务服务业、制造业追求市场规模的共性不同,地质勘查与开发业更侧重于资源寻求,并由此决定了良好政治关系以及国有企业的特殊重要性。

关键词:

Abstract

Based on the OFDI data of 4616 Chinese companies in America during the period of 2004-2014, the paper analyzed the characteristics of industrial structures and geographical distributions, as well as their changing trends. Then it built an OFDI location decision model combined with the attributive characters of host country and relationship characters of host country-home country. Finally it quantitatively recognized the country determinant and the discrepancy among different industries. The research found the following conclusions. Firstly, the geographic distribution of China's OFDI in America was highly concentrated, with service industry as the main industry. State-owned enterprises were the main investors of OFDI and private companies were not so active in terms of investment. As time went on, the OFDI distribution in different countries tended to be discrete, with an uptrend of manufacture industry and a downtrend of service industry. Besides, the proportion of private companies involved was increasing. Secondly, the main body of China's OFDI in America was domestic manufacturers, and their investment was highly concentrated on the industries of wholesale & retail, commercial service, import & export trading, etc. The above facts indicated their participation in building international value-added chain and globalization, and verified their gradual and continuous course of international expansion. Unlike the extension of manufacturers to service industry, import & export trading companies and commercial service companies mainly focused on further development of their original main business advantage. Thirdly, the introduction of relational variables effectively promoted the depth of the explanation on OFDI country difference. Export had prominently promoted OFDI, which accorded with the performance of complementary model, and showed that China's OFDI in America was still in the initial stage of understanding overseas markets. At the initial stage, good and close political and social relationships could effectively promote OFDI, and private companies were playing a less important role than state-owned companies. Fourthly, the market seeking motivation was the most obvious motivation for China's OFDI in America, while energy access motivation, technology acquisition motivation and production cost reducing motivation were not fully confirmed by the model. Fifthly, unlike wholesale and retail industries, commercial service industry and manufacturing industry which commonly pursued market scale, the industry of geological exploration and development industries, focused more on resources searching, which determined good political relationships and the special importances of state-owned enterprises.

Keywords:

随着经济全球化,对外直接投资(Outward Foreign Direct Investment, OFDI)增长强劲,逐步取代国际贸易成为全球经济一体化的主要力量。2014年,中国外商直接投资(Foreign Direct Investment, FDI)排全球第3位。恰由于这一原因,许多文献聚焦于中国FDI研究,OFDI的系统研究相对缺乏。2001年第十个五年计划首次推出中国企业“走出去”战略,2004年商务部、财政部、国家外汇局将海外投资审核和认证下放省级政府,2006年实施“海外中国经济贸易合作区”,非金融、非加工FDI、外商投资项目审核下放至16个沿海城市。2011年前后中央政府积极鼓励和引导民营企业走出去。这些举措,促进了中国OFDI的快速扩张。2002年、2014年中国OFDI流量分别为27亿美元、1231.2亿美元,占全球流量比重由0.5%增至9.1%,OFDI存量分别为229亿美元、8826.4亿美元,占全球存量的比重由0.3%增至3.4%。投资区域多达186个国家和地区。中国OFDI流向美洲、形成一定规模是近年的重要地理现象,2008-2014年,中国对美洲的投资存量从359.1亿美元增至1535.8亿美元,增长4.28倍,占对全球投资存量的17.4%;投资流量从40.4亿美元增长至198.2亿美元,占比为16.1%。美洲内部包括美国、加拿大等发达国家,也有拉丁美洲等发展中国家,其经济规模与发展水平、政治环境与法律体系、地理空间与民族文化等,都有较大的差异性,是讨论OFDI国别选择因素的恰当区域。

OFDI的国别选择是经济地理学关注的重要议题之一。Dunning[1]指出在拥有所有权优势,并转化为内部化优势的基础上,企业根据国外投入生产要素差异,综合评断国别区位条件,择优选择投资东道国。这一理论直接影响到了中国OFDI的研究,虽有中国OFDI的优势[2-3]、政策[4-5]、模式[6]、动因[7]等的研究,但大量研究聚焦于东道国的区位优势评判,讨论东道国的市场条件[8-10]、资源禀赋(自然资源、技术资源)[11-14]、投资成本[15-17]、投资风险[18-19]、制度环境[20-22]等对中国OFDI区位选择的影响。这些研究表明,中国OFDI偏好集中在市场规模大、市场潜力足、资源禀赋高、投资成本与风险小的国家,符合Cai [23]的四大投资动机。但与上述共识不同,制度与政策因素影响的结论分歧较大,甚至相反。比如,Yeung等[20]、Mork[21]强调中国OFDI偏好于制度环境不透明的国家,王永钦等[22]认为制度环境优越的国家对中国企业更具吸引力,王碧珺[24]则认为,中国投资者不关心东道国的制度风险。

上述研究把母国在东道国的直接投资抽象为简单的企业区位选择结果,忽视了企业区位选择处于复杂的外部环境之中,尤其是城市、国家层面的关系环境。OFDI的区位选择是投资国和东道国之间政治、经济、社会等要素相互作用结果的综合体现,基于东道国生产要素的区位优势评判,仅关注到了相互作用中单一主体的差异性。在不考虑母国内部差异的前提下,东道国和母国之间的复杂多元关系往往是OFDI是否成行的重要决定因素。局限于东道国,忽视与投资国之间的关系,不利于解析OFDI的国别选择。

出口是国家间经济联系的重要形式。一个跨国企业的产品进入海外市场的主要途径包括出口和直接投资,对两者的关系,学术界有两种对立的模型。一是Mundell[25]的替代关系模型,强调在国际贸易壁垒的前提下,东道国需求价格弹性系数低的产品的投资与母国同类产品的出口规模之间存在此消彼长关系;另一种为Kojima[26]的互补模型,强调OFDI是包括销售问题在内的母国先进生产函数的国别转移和移植,母国边际产业的OFDI能够促进国际贸易。Buckley等[16]、Blonigen[27-28]、项本武[29]、宋维佳等[30]分别印证了这一模型的存在。但是,这一互补体现在国家间比较优势的分工基础上,母国对东道国的投资规模与母国出口同一产品规模的关系,没有讨论母国边际产业的出口规模与OFDI规模的关系。

上述两个模型强调母国制造业出口规模与制造业OFDI规模间的关系,没有考虑母国制造业在出口的同时,在东道国投资服务业的情形,即忽视了制造业国内生产与国外投资行业之间存在产业链上下游联系的可能性。事实上,出口本身是对海外市场勘查与熟悉的过程,后期OFDI积累经验[31]。企业国际化往往先从出口贸易开始,然后在东道国建立销售子公司,最后在东道国选址生产[32]。在这一过程中,母国在东道国的OFDI主体,经由与出口贸易等有关的服务业转变为制造业,导致前半程OFDI规模促进出口,后半程则替代母国的出口。另外,随着经济自由化在全球的推进、企业跨国生产网络的建立,出口和OFDI的关系愈加复杂,单一的替代范式、互补范式的适用性进一步弱化,但可以肯定的是,东道国的出口规模是影响ODFI的重要因素。

除了出口关系外,中国与东道国之间的政治关系、社会关系也是影响OFDI的重要因素[33-34]。比如,政治关系方面,Li[35]发现与中国政治关系友好的国家对中国OFDI更具吸引力;张建红等[36]发现双边政治制度的建立、友好的外交活动能够维护和促进中国OFDI。社会关系方面,日本对夏威夷的投资[37]、香港对东南亚的投资[38],以及华侨分布与中国OFDI的嵌入研究[39],均表明东道国和母国间密切的社会联系能明显促进OFDI。

此外,已有OFDI国别选择的研究,多将OFDI视为一个整体,仅仅考虑东道国间OFDI规模的差异,忽视了OFDI的内部复杂性。事实上,OFDI行业属性不同(比如,制造业和服务业的差异),导致其国别选择及区位因子也有所不同。同时,东道国的OFDI行业类别也并不是母国的简单复制,可能存在产业链上的链接。

基于以上的思考,本文着重研究两个问题:① 融合东道国的属性特征、东道国—母国的关系特征,围绕母国OFDI国别选择因素,解析出口与OFDI之间的关系;② 分解OFDI,讨论不同行业间OFDI国别选择的主导因素差异。

目前,中国OFDI的信息主要来自于每年商务部、国家统计局、国家外汇管理局联合发布的《中国对外直接投资统计公报》。但这一数据过于概括,虽然同时公布了OFDI的国别数据、行业数据,但缺乏国家与行业的对应,而且已经公布的15个行业过于粗略,难以讨论行业内部的差异性。更致命的是,官方公布的是中国OFDI的第一目的地、第一行业,而非最终目的地、最终行业。这些原因决定了单纯依靠官方数据会带来一些误解。由此,本文主体选用中国商务部网站企业层面的数据进行分析。本文选取中国对美洲投资的28个国家为研究对象。其中,英属维尔金群岛和开曼群岛是典型的避税天堂,虽然投资存量巨大,但只是资金的中转站,不作为本文的研究对象。

通过中国商务部的对外投资和经济合作网,获取中国对美洲投资的境外企业(机构)名录,具体包括投资目的国、投资年份、境内投资主体及所在省市、境外投资企业及其经营范围。考虑到数据采集的时间为2015年6月(2015年对外投资的企业统计不全),为方便于后文的变动分析,剔除2015年新注册的企业,最终采用2004-2014年的4616家企业作为样本。中国对美洲各国的投资存量与流量数据,通过《中国商务年鉴2014》和商务部公布的对外直接投资统计公报获取。

为了解析中国对美洲直接投资的行业结构和母子企业之间的链接关系,基于《国民经济行业分类标准(GB/T 4754-2011)》和企业经营范围,对境内投资主体、境外投资企业进行大行业分类,结合全国企业信用信息公共系统网站及各企业的官网,对境内企业进行所有制类型识别。

对追逐利润最大化的企业而言,其产品生产和销售可以归结为三种方式,一种是国内生产、国内销售,不涉及国际贸易和国际投资,可以摒除在研究对象以外。另外两种方式分别是国内生产和出口销售、国外生产和就地销售。假定市场中仅存在单一产品、单一销售市场区位、单一生产区位。在这种假定条件下,企业采用何种方式,取决于哪种方式获得的利润更高。在国内生产、出口销售的情形下,假定国内生产成本为Cd,出口关税为U,到国外市场的单位运费为E,国外目标市场营销等的单位费用为X,在目标市场的销售价格为Pex,出口量为Qex,则企业获得的利润总计为:

式中:国内生产成本取决于国内的生产函数。

若这一企业采取国外生产、就地销售的模式,则有:

式中:C为国外生产成本;P为在海外市场的销售价格;Q为市场需求量。

企业采取何种产销模式取决于两种模式利润的高低比较。当Tex>T时,企业采用国内生产、出口销售的模式;Tex<T时,企业采用国外生产、就地销售的模式。若企业同时采用这两种模式,则各模式的份额变动取决于其利润份额的变动比较。从这一角度看,汇总到国家层面上,出口额和OFDI之间关系复杂,难以简单归结为相互替代或者相互促进。

假定东道国对商品需求总量、商品需求价格弹性给定,无论采用何种方式,商品价格给定,即P = Pex、Q = Qex。在此条件下,Tex与T的大小取决于(Cd+U+X+E)与C比较。其中,关税U、运费E、国外目标市场营销等费用X降低了国内生产、出口销售的利润,相对提高了OFDI的可能性,只有在Cd < C-U-X-E的情形下,对外贸易才有利可图。据此,影响C、Cd大小的产品生产函数成为决定性因素。所以,母国在多个东道国的非均衡分配OFDI,就简化为东道国之间生产函数差异性比较。

影响东道国i生产函数Ci的因素包括市场需求(规模经济等)、自然资源禀赋、技术条件、制度环境等,综合反映了相关生产成本的影响。因此,Ci可以改用式(3)表达:

式中:Si表示东道国i对OFDI的市场拉力,用现状国内生产总值(Gross Domestic Product, GDP)规模和城镇人口规模测度;Ni表示自然资源禀赋,用人均石油当量测度,数值越大,能源成本越低,客观上会放大OFDI的利润,拉动投资,可以用来验证OFDI自然资源寻求趋向的强弱。

Ti表示技术条件,用R&D支出占GDP比重测度,表明东道国经济发展的技术贡献度高低、技术资源的丰裕程度,可以验证OFDI的技术需求趋向的强弱。

Ki为政治风险,用东道国的国家腐败指数测度,这一指数位于0~100之间,数值越高,政治风险越小。通常来讲,政治风险存在会显著抑制OFDI的进入,但这一关系仍缺乏实证研究的明确支持[40-43]。美洲各国的政治风险指数来自于《国家政治风险指南》。

Oi为营商环境,用营商环境便利指数测度,该指数来自世界银行对全球155个国家和地区的开办企业、注册资产、投资者保护、缴纳税款、跨境贸易、合同执行等10方面的逐项评级、综合排名。指数位于1~189之间,数值越低,企业经营越便利。

Pi为税负,用关税及其他进口税占税收总额的比重测度。

Ei为国家开放程度,用外国直接投资净流入额测度。

除生产函数的差异外,中国与东道国的关系环境也会促进或者抑制OFDI的规模。本文重点关注对外贸易关系ERic、政治联系PRic、、社会联系CRic、航空通达性SRic的影响。

其中,对外贸易关系ERic,用中国对东道国的出口规模表达,用以测度对外贸易与OFDI的复杂关系。

政治联系PRic,用东道国与中国建立友好城市的数量表达。OFDI主要体现在以企业为媒介的城市间互动。国际友好城市是各国地方政府通过协议形式建立起来的国际联谊与合作,是城市外交的重要形式。Baycan等[44]强调国际友好城市已经由提供友谊、文化联系的“相互合作阶段”、提供交流项目和活动载体的“互惠阶段”转向经贸和商业联系密切的“经济阶段”,这赋予了跨国企业新的所有权优势,一定程度上体现国家间政治关系对OFDI的复杂影响。

社会联系SRic,目前,中国对外直接投资仍处于初级阶段,对国外的投资环境不是很熟悉,一定程度上依赖华侨的影响力来拓宽海外市场。以东道国的华侨人数来量化中国与东道国之间的社会联系强度,以表达非正式的民间关系对OFDI的影响。

航空通达性HRic,用中国与东道国航班连接对数来度量。虽然距离直接影响母国出口产品运输成本的高低。但洲际尺度上,东道国与母国距离差异的重要性已经让位于联系的便捷性差异。

综上,导致东道国间OFDI差异的影响因素取决于东道国生产函数和东道国与母国之间的关系环境,即:

式中:

本文基于式(5),利用分层回归模型,讨论关系环境对中国对美洲各国直接投资的影响机制。表1列出了模型中的变量及其数据来源。

表1 模型变量及数据来源

Tab. 1 Model variables and data sources

| 变量 | 指标 | 操作层 | 数据来源 | |

|---|---|---|---|---|

| 因变量 | 投资规模 | 投资企业数量 | 中国对东道国投资企业数量(家) | 中国对外投资和经济合作网 |

| 自变量 | 关系环境因素 | 经济关系 | 中国对东道国出口额(亿美元) | 中国海关网 |

| 政治关系 | 中国与东道国友好城市对数(对) | 中国友好城市联合会网站 | ||

| 社会关系 | 华侨人数(万人) | 新世界百科全书网站 | ||

| 空间关系 | 中国与东道国航班连接对数(对) | 天巡网 | ||

| 生产函数因素 | 市场规模 | 东道国GDP(亿美元) | 世界银行 | |

| 城镇人口规模(万人) | 世界银行 | |||

| 自然资源 | 能源使用(人均石油当量kg) | 世界银行 | ||

| 技术资源 | R&D支出占GDP比重(%) | 世界银行 | ||

| 税负 | 关税及其他进口税占税收总额的比重(%) | 世界银行 | ||

| 经济环境 | 营商环境便利指数 | 世界银行 | ||

| 政治风险 | 国家腐败指数 | 世界银行 | ||

| 外资政策 | 外国直接投资净流入额(现价,美元) | 世界银行 | ||

根据《国民经济行业分类标准(GB/T 4754-2011)》,对境外企业进行行业分类与统计。需要说明的是,由于获取的企业名录中,经营范围包括大量的进出口贸易和工程承包企业,为清晰表达这一特征,后文将进出口贸易和工程承包单独作为一个行业类别。

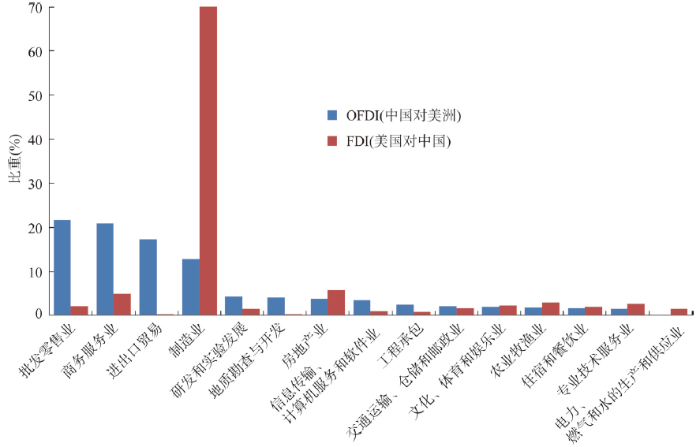

3.1.1 行业结构 从4616家企业来看,中国在美洲的OFDI企业主要集中在批发零售业(21.77%)、商务服务业(20.80%)、进出口贸易(17.22%)、制造业(12.74%)。中国在美洲OFDI的60%集中在服务部门,主要是服务和推动出口,制造业比重不高。这一结构与美国对华投资结构完全不同,后者70%以上集中在制造业(图1)。此外,房地产业、信息传输/计算机服务和软件业、农林牧渔业、文化/体育和娱乐业等的比重虽然不足5%,但也预示着新的投资领域。

图1 中国对美洲和美国对中国直接投资的行业结构对比

Fig. 1 Industrial structure comparison between China's direct investment in America and the US's direct investment in China

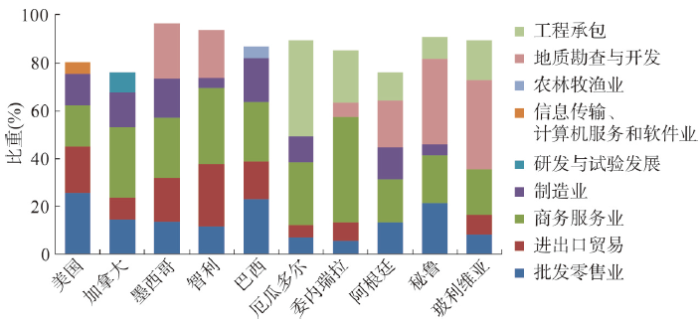

图2 中国对美洲前10位国家直接投资的行业结构

Fig. 2 Industrial structure of China's direct investment in the top 10 countries in the Americas

OFDI行业结构因国家而异(图2),分析投资规模前10位的国家、投资规模前五位的行业。发现,① 批发零售业、进出口贸易、商务服务业是共同的投资行业。其中,商务服务业比重最大。② 地质勘查与开发是阿根廷、秘鲁、玻利维亚,墨西哥、秘鲁、委内瑞拉的独有行业,这与这些国家丰富的自然资源有关。除了智利和墨西哥,工程承包也是上述国家的独有行业。③ 信息传输/计算机服务和软件业、研发与试验发展、农林牧渔业分别是美国、加拿大、巴西的独有行业。上述这些国别结构,体现了各国的比较优势,反映了中国在美洲OFDI的自然资源偏好、技术与市场资源的偏好。

表2 中国对美洲直接投资的行业结构演变

Tab. 2 Industrial structure evolution of China's direct investment in the Americas

| 行业 | 2005年之前 | 2006-2010年 | 2011-2014年 | |||||

|---|---|---|---|---|---|---|---|---|

| 企业数量(家) | 比重(%) | 企业数量(家) | 比重(%) | 企业数量(家) | 比重(%) | |||

| 批发零售业 | 36 | 22.5 | 294 | 21.7 | 593 | 19.0 | ||

| 商务服务业 | 52 | 31.9 | 349 | 25.7 | 607 | 19.5 | ||

| 进出口贸易 | 32 | 19.6 | 273 | 20.1 | 513 | 16.6 | ||

| 制造业 | 17 | 10.2 | 174 | 12.9 | 470 | 15.1 | ||

| 研发和试验发展 | 6 | 3.9 | 60 | 4.4 | 155 | 5.0 | ||

| 地质勘查与开发 | 2 | 1.0 | 45 | 3.4 | 122 | 4.1 | ||

| 房地产业 | 1 | 0.5 | 28 | 2.0 | 130 | 4.2 | ||

| 信息传输、计算机服务和软件业 | 2 | 1.5 | 27 | 2.1 | 130 | 4.2 | ||

| 工程承包 | 2 | 1.3 | 14 | 1.1 | 70 | 2.2 | ||

| 交通运输、仓储和邮政业 | 4 | 2.3 | 28 | 2.1 | 69 | 2.2 | ||

| 文化、体育和娱乐业 | 1 | 0.5 | 16 | 1.0 | 70 | 2.2 | ||

| 农林牧渔业 | 6 | 3.4 | 21 | 1.5 | 57 | 1.8 | ||

| 住宿和餐饮业 | 2 | 1.5 | 17 | 1.3 | 56 | 1.8 | ||

| 专业技术服务业 | 0 | 0.0 | 6 | 0.4 | 59 | 1.9 | ||

| 电力、燃气和水的生产和供应业 | 0 | 0.0 | 4 | 0.3 | 4 | 0.1 | ||

| 合计 | 162 | 100.0 | 1355 | 100.0 | 3099 | 100.0 | ||

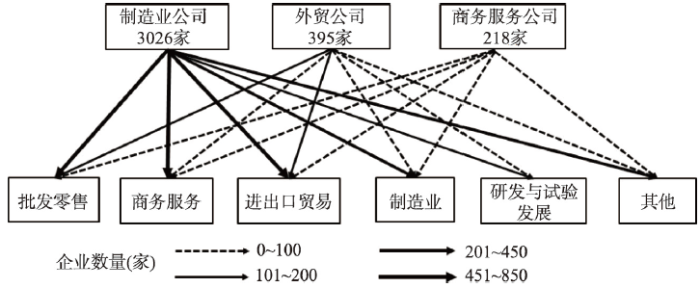

图3 境内投资主体与境外企业的行业链接

Fig. 3 Industry linkage of domestic investment subject and overseas enterprises

表2提供了OFDI行业结构随时间的演化特征。期间,企业数量由162家增至1355家、3099家。随着时间的推移,批发零售业、商务服务业、进出口贸易、制造业的比重虽然均超过10%,但内部地位发生了规律性变化。其中,制造业比重由10.2%增至15.1%,而批发零售业、商务服务业、对外贸易业比重下降,意味着海外生产地位的提升。与此相关,研发和试验发展、地质勘查与开发、房地产业、信息传输/计算机服务和软件业的比重也同步提高,比重维持在4%~5%左右。参照Vernon[31]的产品生命周期国际投资理论,中国在美洲的OFDI投资向生产区位境外转移阶段推进。

3.1.2 母子公司行业链接 服务业OFDI作为全球化工具的重要性高于制造业,加之服务贸易的不可交易性,致使OFDI成为服务业进入国际市场的唯一途径。OFDI的境外行业构成关注到了中国企业在境外的业务经营特征,将研发与设计、制造与生产、营销与服务等视为相对独立的环节,由此获得中国在美洲OFDI集中于服务业的偏颇结论。事实上,对于具体企业而言,上述各环节有着密切的功能联系,是价值链增值环节在境内外的空间组合。本文对境内投资主体的主营业务进行分类,挑选出比重前三位的母国制造业公司、贸易公司、商务服务公司(3639家,占78.83%),分析境外经营业务与境内投资主体主导经营业务之间的关系,图3为境外业务的国内经营主体来源。

(1)3639家境外企业中,虽然服务业占主导地位,但3026家企业的投资来自境内制造业企业,比重高达83.2%,意味着绝大多数服务业的OFDI是制造业公司将其内部服务转移给海外分公司经营,作为制造业公司价值增长链的一部分,属于典型的支持性投资,其目的在于提升和促进制造业出口制成品,或者购买境外的商品和服务。

(2)境内贸易公司、商务服务公司的OFDI,份额仅为10%、5%。与制造业企业向服务领域的延伸不同,进出口贸易公司、商务服务公司主要是原有主营业务优势的拓展,贸易公司聚焦于进出口贸易,商务服务公司聚焦于商务服务,比重均高达38%。

(3)从研发设计、生产制造、销售营销等产业链环节来看,制造业母公司设立销售和进出口贸易子公司,是OFDI贸易服务最为重要的途径,中国制造业企业在美洲主要投资批发零售、商务服务、进出口贸易,合计比重高达71%,而制造业比重、研发与实验发展分别仅为14%、5%。这一特征印证了制造业公司逐步的、连续的国际扩张原理[45-46],即在海外设立销售分公司阶段处于出口贸易阶段之后,大规模对外直接投资阶段之前。这也符合Vernon[31]的产品生命周期理论,说明中国制造业对美洲的投资尚停留在市场熟悉、出口贸易与市场销售—生产—研发的初期阶段,关注的焦点依然围绕产品市场展开,生产以及围绕生产的研发设计等是未来的愿景。

表3为4616家境内企业的所有制结构及演化过程。发现:① 4616家企业中,1700家为国有企业,比重高达36.8%,私营企业仅占8.4%,反映出国家力量在中国对美洲投资中的重要性。这一结构,也与对外投资流量的所有制结构基本吻合。② 2005年以来,国有企业比重由45.6%下降到35.5%,降幅高达10个百分点。有限责任公司、股份有限公司和私营企业分别由25.4%、8.2%、5.4%上升至28.4%、13.7%、8.4%,地位有显著提升。这意味着,OFDI中国家力量的趋弱和市场的渐次强化。

表3 境内投资企业的所有制结构

Tab. 3 Ownership structure of domestic investment enterprises and its evolution

| 企业类型 | 2005年之前 | 2006-2010年 | 2011-2014年 | 合计 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 企业数量(家) | 比重(%) | 企业数量(家) | 比重(%) | 企业数量(家) | 比重(%) | 企业数量(家) | 比重(%) | ||||

| 国有企业 | 74 | 45.6 | 525 | 38.8 | 1101 | 35.5 | 1700 | 36.8 | |||

| 有限责任公司 | 41 | 25.4 | 372 | 27.4 | 897 | 29.0 | 1310 | 28.4 | |||

| 股份有限公司 | 13 | 8.2 | 169 | 12.5 | 448 | 14.4 | 630 | 13.7 | |||

| 私营企业 | 9 | 5.4 | 99 | 7.3 | 279 | 9.0 | 387 | 8.4 | |||

| 其他 | 25 | 15.4 | 190 | 14.0 | 374 | 12.1 | 589 | 12.8 | |||

| 合计 | 162 | 100 | 1355 | 100 | 3099 | 100 | 4616 | 100 | |||

表4提供了不同行业OFDI的境内投资企业的所有制结构,这种所有制结构符合了各自行业的市场特点。① 批发零售业、进出口贸易的首位投资者是有限责任公司,国有企业所占的比重不足30%。② 商务服务业、制造业、研发和试验发展的首位投资者是国有企业,所占比重均在35%以上。其次是有限责任公司和股份有限公司,其中制造业和研发与试验发展的投资者所有制结构极具相似,这与两者存在上下游产业链的关系有关。③ 地质勘查与开发、工程承包的首位投资者是国有企业,比重在80%左右。私营经济所占比重均不足3%,与其他行业比重均在8%以上形成了鲜明的对比。

表4 不同行业的境内企业的所有制结构

Tab. 4 Ownership structure of domestic enterprises in different in different sectors of the economy

| 行业 | 国有企业 | 有限责任公司 | 股份有限公司 | 私营企业 | 其他 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 企业数量 | 比重(%) | 企业数量 | 比重(%) | 企业数量 | 比重(%) | 企业数量 | 比重(%) | 企业数量 | 比重(%) | |||||

| 批发零售业 | 268 | 26.7 | 305 | 30.3 | 255 | 25.4 | 85 | 8.5 | 92 | 9.2 | ||||

| 进出口贸易 | 218 | 27.8 | 245 | 31.2 | 208 | 26.5 | 78 | 9.9 | 36 | 4.6 | ||||

| 商务服务业 | 337 | 35.5 | 286 | 30.1 | 193 | 20.3 | 86 | 9.1 | 48 | 5.1 | ||||

| 制造业 | 206 | 35.0 | 168 | 28.6 | 134 | 22.8 | 48 | 8.2 | 32 | 5.4 | ||||

| 研发和试验发展 | 78 | 40.0 | 46 | 23.6 | 38 | 19.5 | 19 | 9.7 | 14 | 7.2 | ||||

| 地质勘查与开发 | 146 | 78.5 | 18 | 9.7 | 12 | 6.5 | 4 | 2.2 | 6 | 3.2 | ||||

| 工程承包 | 98 | 83.8 | 8 | 6.8 | 6 | 5.1 | 3 | 2.6 | 2 | 1.7 | ||||

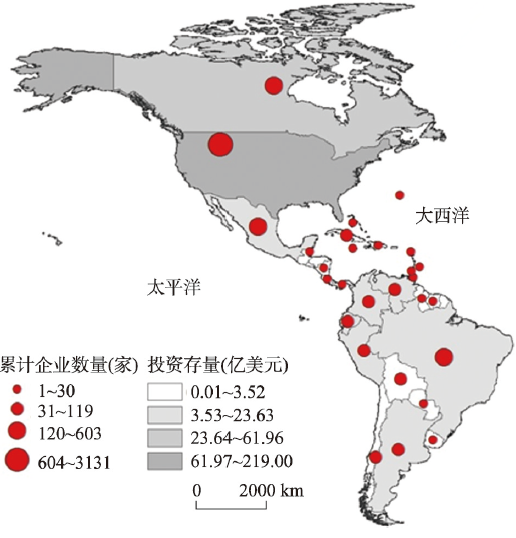

图4是根据2014年中国对美洲各国累积投资企业数量和2013年投资存量绘制而成的空间分布图。其中,投资企业数量和投资存量的皮尔逊相关系数高达0.943,也说明后文以企业数量衡量空间分布具有较高的可信度。中国对美洲投资主要集中在美国和加拿大,2014年累积投资企业数量分别3131家和603家,合计占总企业数量的79.96%。其余国家,只有巴西和墨西哥企业数量超过100家,分别为238家和120家。智利、阿根廷、委内瑞拉、秘鲁、厄瓜多尔、玻利维亚、哥伦比亚、古巴为巴西与墨西哥以外拉丁美洲的其余主要投资国。

图4 中国对美洲直接投资的空间分布

Fig. 4 Spatial distribution of China's direct investment in the Americas

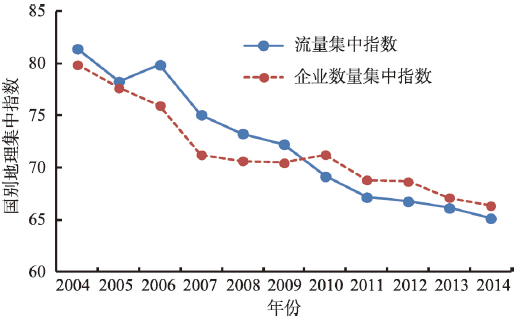

为了测度分布演变,基于各年企业数量与流量数据,利用公式(6),计算2004-2014年中国对美洲OFDI投资的国别地理集中指数S:

式中:S代表国别集中指数;Yi为第i个国家或地区的企业数量和投资流量;Y为全部国家的企业数量和投资流量,n取28。S值在0~100之间,越接近于100,投资地理分布越集中。

2004-2014年间,S都在65以上,但随着时间的推移,S趋于降低(图5)。其中,流量S由81.41降至65.14,企业数量S由79.86降至66.35。这一过程是中国逐步拓展投资国家的结果。2000年仅在美国、加拿大、秘鲁、委内瑞拉投资,2005年扩展到巴西、智利、阿根廷等拉美9国;2010年投资国别新增10个国家;截止到2014年投资国多达28个(图6)。

图5 2004-2014年中国对美洲投资投资的国别集中指数

Fig. 5 National Geographic Concentration Index of China's direct investment in the Americas during 2004-2014

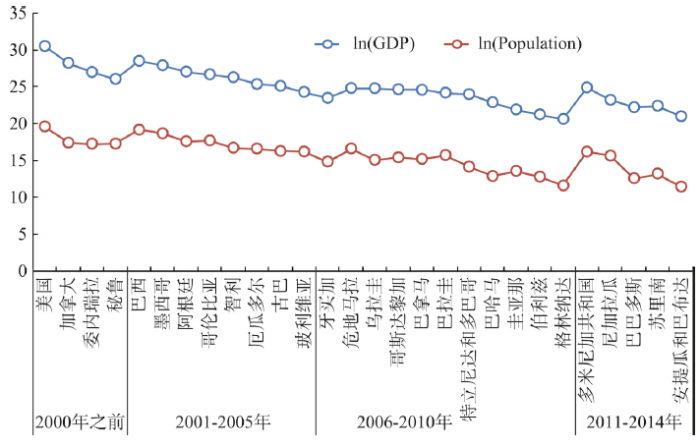

建立美洲各国GDP规模和人口规模与投资时间的关系。可以看出,中国对美洲直接投资的国别选择,随着时间的推移,人口规模和经济规模总体上趋于降低,2000年之前GDP规模、人口规模均值分别高达49479亿美元、10402万人,反映了美国的重要地位。2000-2005年GDP、人口规模均值分别降至5592亿美元、5340万人,反映了墨西哥、巴西的影响。2006-2010年GDP、人口规模均值分别降至283亿美元、376万人,2011-2014年GDP、人口规模均值分别降至173亿美元、347万人。上述过程可以粗略反映东道国的市场规模影响了中国企业直接投资进入的时间先后,是中国OFDI国家区位遴选的重要参考变量。当然,这并非唯一的参考变量,比如墨西哥、巴西的经济规模、人口规模远远超出秘鲁,但进入时间晚于秘鲁。这意味着除了市场规模以外,还有其他因素影响着OFDI的目标国家选择。

表5、表6提供了生产函数约束条件下,母国与东道国之间的政治关系、经济关系、社会关系、空间关系对OFDI的影响分析。为了克服回归方程中变量较多,样本偏少导致的回归结果不稳健问题,参照杨珍增的研究[47],将2014年和2010年同步考虑,扩容样本容量,增强模型的稳健性。为了更为清晰反映关系变量的贡献,引入含生产函数变量块和关系变量块的分层回归方法。回归结果如表5、表6中的模型I所示。鉴于美国和加拿大的中国OFDI企业数量所占比重高达80.11%,为剔除两国的扰动影响,表5、表6同时提供了不含美国和加拿大的模型II。

表5 分层回归分析的模型检验

Tab. 5 Model test of hierarchical regression analysis

| 模型I | 模型II | ||||

|---|---|---|---|---|---|

| 层一 | 层二 | 层一 | 层二 | ||

| F值 | 51.161 | 691.760 | 16.742 | 70.164 | |

| Sig. | 0.000 | 0.000 | 0.000 | 0.000 | |

| R2 | 0.897 | 0.995 | 0.757 | 0.956 | |

| 调整R2 | 0.879 | 0.993 | 0.712 | 0.942 | |

| n | 56 | 56 | 52 | 52 | |

模型I中,层一与层二的回归模型F值分别为49.398、709.204,提升明显,且均在0.000水平上通过F检验(表5)。引入关系变量后,模型I的调整决定系数R2由0.879增至0.993,关系变量有着清晰且显著的解释作用,其贡献率高达11.4%。模型II的层一和层二的F值由15.502增至64.147,调整决定系数R2由0.695增至0.937,关系变量解释了中国OFDI在美洲国别选择变异的24.2%。模型I和模型II的检验说明,只有将东道国生产函数因素、东道国与母国之间的关系因素同步考虑,才能够清晰回答中国OFDI在美洲的国别选择问题。同时,模型I和模型II的调整样本决定系数的显著变动也透射出美国和加拿大的重要影响。

4.1.1 出口贸易联系 模型以中国对东道国的出口额量化经济联系,考察出口贸易与对外直接投资的相互关系。结果如表6所示,无论是模型I,还是模型II,中国对美洲各国的出口额显著地促进了中国在美洲东道国的OFDI投资。正向且较高的变量系数值意味着中国在美洲的OFDI主要是为出口贸易服务的,出口产品通过国外设立的批发零售公司、贸易公司进行销售。前文中进出口贸易、批发零售贸易占主体的OFDI结构,以及绝大多数服务业来自于国内制造业的事实也充分说明了这一点。可以初步引申出,OFDI和出口贸易之间是相互促进的关系,而非简单的投资替代出口关系,从而证实了互补模型的存在。毕竟中国在美洲的OFDI,还处于通过产品销售和贸易来熟悉市场的阶段,并没有进入制造业大规模布点设厂、生产产品满足本地市场需求的水平FDI主导阶段。

图6 不同时段新增投资国家的GDP与人口规模

Fig. 6 GDP and population size of newly added investment countries in different periods

表6 关系要素和生产函数要素对中国在美洲OFDI的影响

Tab. 6 The influence on OFDI of China to America of relationship factors and production function factors

| 层级 | 变量 | 模型I | 模型II | |||||

|---|---|---|---|---|---|---|---|---|

| 标准化回归系数 | T值 | Sig. | 标准化回归系数 | T值 | Sig. | |||

| 层一 | GDP(亿美元) | 1.613 | 10.609 | 0.000 | 2.138 | 2.451 | 0.018 | |

| 城镇人口规模(万人) | 0.351 | 2.486 | 0.017 | -1.405 | -1.688 | 0.099 | ||

| 能源使用(人均石油当量kg) | 0.025 | 0.485 | 0.630 | -0.090 | -1.075 | 0.288 | ||

| 关税及其他进口税占总税收比重 | -0.031 | -0.569 | 0.572 | -0.144 | -1.705 | 0.095 | ||

| R&D支出占GDP的比重 | 0.181 | 1.762 | 0.085 | -0.089 | -0.733 | 0.467 | ||

| 外国直接投资净流入额(Bop,现价美元) | -1.303 | -5.589 | 0.000 | 0.136 | 0.483 | 0.632 | ||

| 国家腐败指数 | 0.124 | 1.864 | 0.069 | 0.012 | 0.129 | 0.898 | ||

| 营商环境便利指数 | -0.014 | -0.226 | 0.822 | -0.053 | -0.551 | 0.585 | ||

| 层二 | GDP(亿美元) | -1.021 | -4.827 | 0.000 | -0.740 | -1.629 | 0.111 | |

| 城镇人口规模(万人) | -0.145 | -2.645 | 0.011 | 0.851 | 1.954 | 0.058 | ||

| 能源使用(人均石油当量kg) | 0.006 | 0.465 | 0.644 | -0.003 | -0.089 | 0.929 | ||

| 关税及其他进口税占总税收比重 | -0.017 | -1.1311 | 0.197 | -0.074 | -1.878 | 0.068 | ||

| R&D支出占GDP的比重 | -0.001 | -0.036 | 0.971 | -0.090 | -1.563 | 0.126 | ||

| 外国直接投资净流入额(Bop,现价美元) | 0.142 | 1.557 | 0.127 | -0.398 | -2.146 | 0.038 | ||

| 国家腐败指数 | -0.035 | -1.869 | -0.069 | 0.014 | 0.296 | 0.769 | ||

| 营商环境便利指数 | 0.012 | 0.719 | 0.476 | 0.069 | 1.364 | 0.180 | ||

| 中国对东道国的出口额(万美元) | 0.910 | 8.595 | 0.000 | 0.799 | 8.511 | 0.000 | ||

| 华侨数量(人) | 0.274 | 5.641 | 0.000 | 0.019 | 0.347 | 0.731 | ||

| 友好城市数量 | 0.595 | 3.872 | 0.000 | 0.586 | 4.071 | 0.000 | ||

| 航班链接对 | 0.267 | 1.853 | 0.071 | -0.177 | -2.643 | 0.012 | ||

4.1.2 政治、社会联系 模型I中,东道国与中国的友好城市对数、东道国华侨人数的回归系数均为正值,且均通过了0.000水平的显著性检验,印证了东道国和母国之间良好且紧密的政治关系、社会关系均能促进OFDI的扩张。其中,友好城市联系有利于双方政治上的互动,为直接投资企业搭建发展平台、提供咨询服务、协助企业积极开拓市场等,其标准化系数(0.595)大于华侨人数的标准化系数(0.274),反映出中国在美洲的OFDI更多来自于国家力量的推动,民间力量稍显逊色。前文中投资者主要来自国有企业的事实,也印证了这一点。但是,上述关系受到了美国和加拿大样本的影响。剔除美国和加拿大样本后,模型II中,虽然两指标仍为正向影响,但华侨数量没有通过显著性水平检验,这与美国和加拿大华侨人数占美洲的比重过高有关。

4.1.3 空间联系 航班连接对数表达了美洲各国与中国航空联系的紧密程度。虽然这一指标在两模型中均通过了0.05水平的显著性检验,但模型I为正向关系,模型II为负向关系。这种差异是美加同中国航空链接的紧密程度远远超过其他美洲国家的结果,反映出航空链接的紧密度与中国在美洲OFDI企业数量之间的非单调线性关系。同时,也与美加的OFDI结构不同于其他美洲国家有关。其中,美加两国结构相似,主要是批发零售业、进出口贸易、商务服务业、制造业、信息传输与计算机服务业以及研发和实验发展,服务业为主导。服务业最主要的特征是可交易性差,需要贴近目标客户市场,客观上提出了时间距离的高需求,要求母子公司间要有便捷高效的航空链接联通。其他美洲国家工程承包、地质勘查等占有重要地位,这种OFDI结构特征以及国家规模的联合制约,导致东道国与中国航班相对松散的链接抑制了中国OFDI企业数量。

4.2.1 市场寻求动机明显 模型I中,不考虑关系变量时,东道国GDP、城镇人口规模均有显著的正向影响,分别通过了0.000水平、0.05水平的显著性检验,在一定程度上验证了中国OFDI偏好市场规模大国家,呼应了中国对美洲投资国别选择遵循市场规模扩展的客观规律。但这一规律更多体现在美国和加拿大。模型II中,虽然GDP的正向作用依然显著,但城镇人口规模的作用已不再显著,这与其他美洲国家的地质勘查与开发、工程承包占有重要地位有关。

引入关系变量前后,东道国GDP规模与吸引中国OFDI企业数量间的正向关系均发生了反向逆转。其中,模型I通过了0.000水平的显著性检验,模型II没有通过检验。城镇人口规模的作用方向同样发生了逆转,模型I、模型II分别通过了0.05和0.1水平的显著性检验。

4.2.2 资源寻求动机、技术寻求动机、低成本动机不显著 能源使用用来测度东道国的资源富集程度。模型I中,东道国能源消费量与OFDI的企业数量之间均为正向关系,虽然蕴含着东道国能源对OFDI区位的拉动作用,但这种关系并不强烈,没有通过显著性检验。在引入关系变量后,能源消费量的标准回归系数由0.025降低至0.006,就意味着中国在美洲OFDI的能源寻求动机并不强。剔除美国、加拿大的影响,能源消费的方向发生了反转,且在引入关系变量后保持了一致性,但资源需求动机同样没有得到充分验证。显然,这与中国在美洲整体上服务业为主导的OFDI行业结构有关。同时,也与矿产资源寻求动机的范围比能源利用宽泛有关。

R&D支出占GDP比重与OFDI的因果关系,可以说明中国在美洲的OFDI是否有强烈的技术寻求动机。引入关系变量后,模型I和模型II的变量系数均有降低,且模型I由正向显著变为负向不显著,模型II均为负向不显著。其原因还是在于OFDI行业结构的特征:服务于本地市场的贸易销售为OFDI的主体,研发与试验发展、专业技术服务业、信息传输/计算机服务和软件业等技术型行业的比重较低。

在引入关系变量前后,关税及其他进口税占总税收的比重与OFDI之间为负向关系,较高的关税比重抑制了中国在美洲的OFDI企业数量。其中,模型I不显著,模型II显著。这种差别同样与美加不同于其他美洲国家的OFDI结构有关,前者OFDI服务东道国市场,多体现水平OFDI的特征,后者具有垂直OFDI的特征,对关税更为敏感。

4.2.3 风险规避意识没有得到印证 不考虑关系变量的前提下,国家腐败指数和营商环境便利指数的作用方向在模型I、模型II中具有一致性,分别为正向、负向作用,但仅有国家腐败指数在模型I中通过了0.1水平的显著性检验。引入关系变量后,两个指标均没有通过显著性检验。且只有国家腐败指数在模型I中通过了显著性检验。这透射出中国在美洲的OFDI虽然有一定的风险规避意识,但其作用并不强烈。

在引入关系变量前后,营商环境便利指数在模型I和模型II中保持了同步一致性,均没有通过显著性检验,但方向发生了逆转。国家腐败指数在模型I中,方向由正向转向负向,且均通过了0.1水平的显著性检验。在模型II中表现为同步的正向关系,且没有通过显著性检验。总体上,中国在美洲的OFDI虽有风险规避意识,但并不显著。

这种不清晰的特点在东道国FDI净流入量中也有体现。FDI净流入量,一般与投资风险存在负向关系。引入关系变量后,模型I外国直接投资净流入额的作用由显著负相关逆转为正向不显著,模型II由正向不显著转为负向0.05水平上的显著。

前文识别了不同关系因素与生产函数因素对OFDI整体的影响。上述因素的影响在不同产业之间可能存在差异性。本文选择批发零售业、进出口贸易、商务服务业、制造业和地质勘探与开发业进行回归分析。之所以选择这些产业进行分析,一是服务业、制造业以及地质勘查业的行业属性、所有制结构有着显著的差异;二是除了地质勘查业外,2005年以来,其他4个产业占中国在美洲投资行业的比重均稳定在10%以上。表7、表8为各行业的分层回归结果。

表7 分行业分层回归模型的检验

Tab. 7 Model test of hierarchical regression analysis in different industries

| 制造业 | 地质勘查与开发业 | 进出口贸易 | 批发零售业 | 商务服务业 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 层一 | 层二 | 层一 | 层二 | 层一 | 层二 | 层一 | 层二 | 层一 | 层二 | |||||

| F值 | 50.3508 | 778.413 | 2.234 | 9.227 | 100.610 | 2399.225 | 86.824 | 2212.648 | 40.947 | 269.312 | ||||

| Sig. | 0.000 | 0.000 | 0.033 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||||

| R2 | 0.896 | 0.995 | 0.285 | 0720 | 0.945 | 0.999 | 0.937 | 0.998 | 0.875 | 0.987 | ||||

| 调整R2 | 0.878 | 0.994 | 0.163 | 0.642 | 0.935 | 0.998 | 0.926 | 0.998 | 0.853 | 0.983 | ||||

| n | 56 | |||||||||||||

可以看出,除了地质勘查与开发业的模型通过0.5水平的显著性检验以外,其他模型均通过了0.000水平上的显著性检验。引进关系变量后,各模型分别解释了OFDI国别选择的绝大部分差异,关系变量的贡献分别达到了11.6%(制造业)、47.9%(地质勘查与开发业)、6.3%(进出口贸易业)、7.2%(批发零售业)、13%(商务服务业)。由于地质勘查与开发与其他产业有着显著的不同,下文单独讨论该产业。

(1)批发零售业、进出口贸易、商务服务业、制造业模型:中国对东道国出口额、友好城市对数在4个模型中的标准回归系数均为正值,且通过了显著性水平检验,再次展示了出口关系与政治联系的重要性。华侨人数在进出口贸易模型和批发零售业模型中标准回归系数为正值,通过了0.000水平显著性检验,显示了民间交往在这两个行业中的重要性,但在制造业模型和商务服务业模型中没有通过检验。东道国与中国航班连接对数在制造业模型和商务服务业模型的标准化回归系数为正值且通过了0.05水平的显著性检验,显示了这两个产业对航空链接的依赖性。但在与本地市场紧密相关的进出口贸易模型和批发零售模型中没有通过显著性检验。

从控制变量来看,引入关系变量后,能源使用依然没有通过显著性检验。东道国GDP规模由正值转为负值,均通过了显著性水平检验。城镇人口规模标准回归系数由正值转向负值,由不显著转向显著。国家腐败指数也由正向显著反转为负值,且仅在批发零售业模型中显著。关税及其他进口税占总税收的比重也由正向不显著专为负向不显著。R&D支出占GDP的比重,除制造业模型中,标准回归系数由负向显著性相关转向正向不显著外,在其他模型中作用方向没有改变。且仅在在进出口贸易模型通过了0.1水平的显著性检验。营商环境便利指数负向关系保持不变,且在进出口模型中通过了0.05水平的显著性检验。外国直接投资净流入额则由各模型中均通过0.1水平以上的显著性检验转为仅在进出口贸易模型中通过0.1水平的显著性检验。

(2)地质勘查与开发模型:关系变量中,除了友好城市数量指标外,中国对东道国出口额、华侨人数、航班链接对数分别通过了0.05水平、0.000水平和0.05水平的显著性检验。其中,地质勘查与开发的战略性、规模经济的特殊要求,赋予了其明显的垄断竞争特征。东道国与母国间的良好政治关系往往比民间交往更能发挥作用。地质勘查与开发业78.5%的投资者来自于国有企业,民营企业仅有2.2%,就已经展示了良好政治关系的重要性。但矿产资源的开发并非单纯的经济问题,还涉及到复杂的政治问题,因而,友好城市数量的正向关系也没有通过显著性检验。

引入关系变量后,东道国GDP规模的回归系数转为负值,研发支出占GDP的始终维持了正向关系,两指标均通过了0.05水平的显著性检验。国家腐败指数、能源使用、城镇人口规模保持了正向关系,营商环境便利指数、关税比重、外国直接投资净流入额保持了负向关系,但均没有通过显著性检验。

表8 不同行业的分层回归结果

Tab. 8 Hierarchical regression results for different industries

| 变量 | 制造业 | 地质勘查与开发业 | 进出口贸易 | 批发零售业 | 商务服务业 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 标准化回归系数 | T值 | 标准化回归系数 | T值 | 标准化回归系数 | T值 | 标准化回归系数 | T值 | 标准化回归系数 | T值 | ||||||

| 层一 | GDP(亿美元) | 1.482*** | 9.033 | 0.150 | 0.349 | 1.592*** | 13.340 | 1.579*** | 12.338 | 1.357*** | 7.540 | ||||

| 城镇人口规模(万人) | 0.159 | 0.997 | 0.627 | 1.499 | 0.091 | 0.784 | 0.078 | 0.626 | 0.093 | 0.532 | |||||

| 能源使用(人均石油当量kg) | -0.002 | -0.043 | 0.132 | 0.957 | -0.028 | -0.735 | -0.022 | -0.538 | 0.024 | 0.415 | |||||

| 关税及其他进口税占税收的比重 | 0.045 | 0.823 | -0.145 | -1.005 | 0.016 | 0.407 | 0.032 | 0.745 | 0.018 | 0.295 | |||||

| R&D支出占GDP的比重 | -0.195** | -2.541 | 0.358* | 1.780 | -0.216*** | -3.856 | -0.213** | -3.560 | -0.099 | -1.173 | |||||

| 外国直接投资净流入额(现价美元) | -0.707* | -2.441 | -0.879 | -1.159 | -0.723** | -3.430 | -0.688** | -3.046 | -0.579* | -1.879 | |||||

| 国家腐败指数 | 0.161* | 2.537 | 0.164 | 0.985 | 0.134** | 2.910 | 0.129** | 2.610 | 0.186** | 2.665 | |||||

| 营商环境便利指数 | -0.020 | -0.332 | -0.227 | -1.427 | -0.020 | -0.450 | -0.006 | -0.133 | -0.036 | -0.537 | |||||

| 层二 | GDP(亿美元) | -0.552*** | -489 | -2.488** | -2.819 | -0.037 | -0.580 | -0.113 | -1.681 | -0.904*** | -4.729 | ||||

| 城镇人口规模(万人) | -0.133** | -2.768 | 0.302 | 0.806 | -0.119*** | -4.330 | -0.146*** | -0.512 | -0.288** | -3.539 | |||||

| 能源使用 (人均石油当量kg) | 0.010 | 0.804 | 0.089 | 0.914 | -0.008 | -1.123 | -0.002 | -0.264 | 0.021 | 0.976 | |||||

| 关税及其他进口税占税收的比重 | -0.015 | -1.268 | -0.089 | 0.916 | -0.019* | -2.627 | -0.005 | -0.705 | -0.010 | -0.465 | |||||

| R&D支出占GDP的比重 | 0.022 | 0.866 | 0.485** | 2.439 | -0.029* | -1.920 | -0.007 | -0.483 | 0.068 | 1.572 | |||||

| 外国直接投资净流入额(现价美元) | 0.038 | 0.493 | -0.958 | -1.585 | -0.092* | -2.081 | -0.003 | -0.072 | 0.109 | 0.835 | |||||

| 国家腐败指数 | -0.021 | -1.140 | 0.065 | 0.451 | -0.014 | -1.388 | -0.028** | -2.561 | -0.016 | -0.507 | |||||

| 营商环境便利指数 | -0.001 | -0.073 | -0.061 | -0.556 | -0.20** | -2.518 | -0.005 | -0.705 | -0.013 | -0.465 | |||||

| 中国对东道国的出口额(万美元) | 0.971*** | 9.163 | 2.586** | 3.123 | 0.788*** | 13.026 | 0.787*** | 12.508 | 0.927*** | 5.168 | |||||

| 华侨数量(人) | -0.011 | -0.144 | -2.492*** | -4.311 | 0.271*** | 6.418 | 0.253*** | 5.575 | -0.125 | -0.998 | |||||

| 友好城市数量(个) | 0.424** | 2.758 | 1.095 | 0.911 | 0.245** | 2.789 | 0.235** | 2.568 | 0.903** | 3.467 | |||||

| 航班链接对(对) | 0.245** | 3.483 | 1.805** | 3.283 | -0.069* | -1.707 | -0.010 | -0.229 | 0.294** | 2.471 | |||||

(1)中国在美洲各国的OFDI规模不均衡,高度集中于美国和加拿大。但随着时间的推移,集中特征趋于弱化。

(2)中国在美洲OFDI的主体是服务业(包括批发零售业、商务服务业、进出口贸易),主要用于服务出口和推动出口,制造业比重不高。但随着时间的推移,制造业地位提升、服务业地位下降(批发零售业、商务服务业、对外贸易业的比重均下降)的总体格局趋于清晰。在这一变动过程中,OFDI行业结构表现出较为清晰的国家差别,反映了各国的部分比较优势。

(3)服务业OFDI的投资主体是境内的制造企业。这是制造业公司将内部服务部分转移给海外分公司,构建国际价值增长链的客观表现。中国制造业企业在美洲的OFDI主要集中在批发零售、商务服务、进出口贸易,而制造业、研发与实验发展比重较低,印证了制造业企业逐步且连续的国际扩张历程。与制造业业向服务业领域延伸不同,进出口贸易公司、商务服务公司侧重于原有主营业务优势的拓展。

(4)中国在美洲OFDI的境内投资者结构中,国有企业占绝对优势,私营企业地位不高。但随着时间推移,国有企业比重下降,私营企业比重有所上升,蕴含着国家力量弱化、市场力量强化的相反过程。

(5)关系变量的引入,有效提升了OFDI国家差别的解释力度。研究发现,出口显著促进了OFDI,符合互补模型的表现。这一发现验证了OFDI由进出口贸易、批发零售业、商务服务业占主导的结构特征,以及大多数服务业源自国内制造业投资的事实。良好且紧密的政治社会关系能促进OFDI,民间力量的推动逊色于国家力量。

(6)中国在美洲的OFDI,市场寻求动机明显,能源获取动机、技术获取动机、降低生产成本的动机,没有获得充分确认。当然,上述OFDI的动机在不同产业间有不同的表现。与批发零售业、商务服务业、制造业追求市场规模的共性不同,地质勘查与开发业更侧重于资源寻求,一定程度上决定了良好政治关系的重要性。

本文以OFDI的行业结构和母子公司链接为出发点,重点探讨了生产函数因素约束下,关系环境对OFDI整体、分行业OFDI的内在影响,这是对已有研究的突破。但是,本文还需要在以下几个方面继续探索。① 在美洲案例中的发现,是否同样适用于其他大洲?这需要其他大洲的实证研究以及大洲间的对比研究的积累,这些研究与中国OFDI的全球战略格局的挖掘密切相关。② 本文局限于国家尺度,聚焦于企业行业、所有制等少数属性,难以全面反映OFDI以企业为主体、城市间互动的本质特征。亟需引入更多的企业属性,基于城市尺度,在全球空间上,展开OFDI城市网络结构的系统研究。③ 本文重点讨论东道国的输入差异性,后续研究还需要挖掘OFDI输出的母国内部空间差异,辅以时间轴,解析省际尺度上OFDI的规模扩张、内部结构演变的阶段及其制约因素;同时与美国、日本、韩国等发达国家进行对比研究,讨论中国OFDI的输出的中国模式特征。④ 聚焦于制造业和服务业内部,讨论中国对外直接投资的行业差别及其制约因素。⑤ 本文虽然通过合并年份扩充样本量,剔除美国、加拿大,以及使用分层回归等多种方式,以降低样本量对分析结果稳健性的干扰。但回归结果在不同模型之间仍有明显的差异,部分变量的方向也发生了改变,这反映出样本量的制约依然存在,对回归结果的解读应持审慎态度。

The authors have declared that no competing interests exist.

| [1] |

International Production and Multinational Enterprises. https://doi.org/10.1057/jibs.1985.12 URL [本文引用: 1] 摘要

International production and the multinational enterprise John H. Dunning (Routledge library editions, . International business ; v. 12) Routledge, 2013, c1981

|

| [2] |

Advantages of Chinese enterprises' foreign direct investment .

随着全球经济一体化的发展,国际分工不断深化,经济资源开始在全球范围自由、大量、全面地流动和配置。据联合国贸发会议统计,全球现有6万多家跨国企业及其在海外的50多万个海外分支机构。它们是世界范围内最重要的投资者和创业者,控制了全球直接投资的90%,世界生产的40%

中国企业对外直接投资的优势 .

随着全球经济一体化的发展,国际分工不断深化,经济资源开始在全球范围自由、大量、全面地流动和配置。据联合国贸发会议统计,全球现有6万多家跨国企业及其在海外的50多万个海外分支机构。它们是世界范围内最重要的投资者和创业者,控制了全球直接投资的90%,世界生产的40%

|

| [3] |

Foreign direct investment of Chinese enterprises: Advantages, characteristics and problems .https://doi.org/10.3969/j.issn.1002-1515.2004.03.001 URL [本文引用: 1] 摘要

对外直接投资是我国“走出去”战略的重要组成部分,也是维护我国家经济安全,积极应对经济全球化带来的挑战,主动参与国际分工,利用好两种资源两个市场,规避国外贸易壁垒,吸收国外的先进技术和管理经验以及及时掌握外部信息的积极举措。近二十多年来,由于政府的支持和企业的努力,我国对外直接投资持续增长。

中国企业对外直接投资: 优势、特点与问题 .https://doi.org/10.3969/j.issn.1002-1515.2004.03.001 URL [本文引用: 1] 摘要

对外直接投资是我国“走出去”战略的重要组成部分,也是维护我国家经济安全,积极应对经济全球化带来的挑战,主动参与国际分工,利用好两种资源两个市场,规避国外贸易壁垒,吸收国外的先进技术和管理经验以及及时掌握外部信息的积极举措。近二十多年来,由于政府的支持和企业的努力,我国对外直接投资持续增长。

|

| [4] |

A study on the problems of Chinese enterprises' foreign direct investment .中国企业对外直接投资问题研究 . |

| [5] |

Twelve problems need to be solved in the transnational management of Chinese enterprises .https://doi.org/10.3772/j.issn.1009-8623.2001.10.021 URL [本文引用: 1] 摘要

随着经济全球化进程的加快,跨国经营已经成为越来越多企业的必然选择.利用国内国外两种资源、两个市场,发挥自身的比较优势,寻求资源的最佳配置,以促进本国经济的发展,已成为世界上越来越多的企业和企业家所必须考虑的重大课题.

我国企业跨国经营需要解决的十二个问题 .https://doi.org/10.3772/j.issn.1009-8623.2001.10.021 URL [本文引用: 1] 摘要

随着经济全球化进程的加快,跨国经营已经成为越来越多企业的必然选择.利用国内国外两种资源、两个市场,发挥自身的比较优势,寻求资源的最佳配置,以促进本国经济的发展,已成为世界上越来越多的企业和企业家所必须考虑的重大课题.

|

| [6] |

|

| [7] |

|

| [8] |

Analysis of the location choice of China's foreign direct investment based on the gravity model .

本文选取对中国进行直接投资的32个国家(地区)为样本,把这些样本国的经济规模、人均国民收入与中国的地理距离等变量纳入引力模型,分析国家之间的国际直接投资流量与经济变量之间存在的相关关系,并揭示国际直接投资区位分布的规律。结果表明,投资国与东道国的经济规模总和、人均国民收入水平及双边贸易量与两国间的国际直接投资流量呈正相关,投资国与东道国的经济规模和经济水平越相似,两国之间的国际直接投资流量越大。这一结论在一定程度上解释了国际直接投资水平流动的趋势。投资国与东道国的距离与国际直接流量和区位分布呈显著负相关,这表明地理位置是影响国际直接投资流向和分布的重要因素。本文通过引力模型求出样本国家与中国国际直接投资的引力系数,并用引力系数就中国对外直接投资的区位选择进行分析。

用引力模型分析中国对外直接投资的区位选择 .

本文选取对中国进行直接投资的32个国家(地区)为样本,把这些样本国的经济规模、人均国民收入与中国的地理距离等变量纳入引力模型,分析国家之间的国际直接投资流量与经济变量之间存在的相关关系,并揭示国际直接投资区位分布的规律。结果表明,投资国与东道国的经济规模总和、人均国民收入水平及双边贸易量与两国间的国际直接投资流量呈正相关,投资国与东道国的经济规模和经济水平越相似,两国之间的国际直接投资流量越大。这一结论在一定程度上解释了国际直接投资水平流动的趋势。投资国与东道国的距离与国际直接流量和区位分布呈显著负相关,这表明地理位置是影响国际直接投资流向和分布的重要因素。本文通过引力模型求出样本国家与中国国际直接投资的引力系数,并用引力系数就中国对外直接投资的区位选择进行分析。

|

| [9] |

The location choice of China's foreign investment: A panel data test based on the gravity model of investment .中国对外投资的区位选择:基于投资引力模型的面板数据检验 . |

| [10] |

China's emerging global businesses: Political economy and institutional investigations . |

| [11] |

Going out: An overview of China's outward foreign direct investment. US-China Economic and |

| [12] |

China's outward foreign direct investment: Location choice and firm ownership. https://doi.org/10.1016/j.jwb.2010.10.016 URL Magsci 摘要

This article evaluates the international location decisions made by public listed Chinese firms during the period 2006鈥2008, using a Poisson count data regression model. Further, we categorize the firms into state-controlled and privately owned according to majority ownership. We find that the determinants of internationalization differ based on ownership. State-controlled firms are attracted to countries with large sources of natural resources and risky political environments. Private firms are more market seekers. Although all firms have strategic intent, the attraction is commercially viable technology rather than core research content. Our findings also show that existing theories can sufficiently explain the actions of private Chinese firms, but adjustments are needed to understand the behavior of state-controlled multinationals.

|

| [13] |

What determines Chinese outward FDI? https://doi.org/10.1016/j.jwb.2010.10.017 URL Magsci 摘要

Chinese outward foreign direct investment (FDI) has increased substantially in recent years. Though this has generated considerable interest in the motivations and drivers of Chinese investment abroad, there have been few systematic empirical studies of these questions. This paper performs an econometric analysis of the host country determinants of Chinese outward FDI in the period 2003鈥2006. We find that Chinese outward FDI is attracted to large markets, and to countries with a combination of large natural resources and poor institutions. Disaggregation shows that the former effect is related to OECD countries, whereas the latter interaction effect holds for non-OECD countries.

|

| [14] |

Go Overseas via direct investment: Internationalization strategy of Chinese corporations in a comparative prism. SOAS, University of London 20//Wu Friedrich, Yoeo Han Sia. “China’s rising investment in Southeast Asia: Trends and Outlook”. |

| [15] |

Empirics of China's outward direct investment. https://doi.org/10.1111/j.1468-0106.2009.00451.x URL [本文引用: 1] 摘要

Abstract Top of page Abstract 1. introduction 2. preliminary discussion 3. empirical determinants 4. additional analyses 5. concluding remarks references appendix i:additional figures appendix ii:country groupings appendix iii:variable definition and data sources Abstract.鈥 We investigate the empirical determinants of China's outward direct investment (ODI). It is found that China's investments in developed and developing countries are driven by different sets of factors. Subject to the differences between developed and developing countries, there is evidence that: (i) both market-seeking and resource-seeking motives drive China's ODI; (ii) Chinese exports to developing countries induce China's ODI; (iii) China's international reserves promote its ODI; and (iv) Chinese capital tends to agglomerate among developed economies but diversify among developing economies. Similar results are obtained using alternative ODI data. We do not find substantial evidence that China invests in African and oil-producing countries mainly for their natural resources.

|

| [16] |

The Determinants of Chinese Outward Foreign Direct Investment. Foreign Direct Investment, China and the World Economy. |

| [17] |

Research on location selection model of China's foreign direct investment .

随着经济全球化进程的加快.我国企业逐渐加强实施"走出去"战略,增强国际竞争力.本文对近年来我国企业的对外直接投资实践进行实证研究,分析影响我国企业进行区位选择的因素.在研究中采用理论探索的方法,分析了对我国企业对外直接投资区位选择具有影响的几大因素.借鉴"引力模型"的原理,提出本文的基本假设,采用实证分析的方法,提出新的计量统计模型.通过2004、2005年的宏观数据验证本文的假设,认为贸易、劳动成本、距离和国家类别等因素对对外直接投资区位选择具有重要的影响.我国企业在实施对外直接投资时,应当注重对这些影响因素的考虑.

我国企业对外直接投资区位选择模型探索 .

随着经济全球化进程的加快.我国企业逐渐加强实施"走出去"战略,增强国际竞争力.本文对近年来我国企业的对外直接投资实践进行实证研究,分析影响我国企业进行区位选择的因素.在研究中采用理论探索的方法,分析了对我国企业对外直接投资区位选择具有影响的几大因素.借鉴"引力模型"的原理,提出本文的基本假设,采用实证分析的方法,提出新的计量统计模型.通过2004、2005年的宏观数据验证本文的假设,认为贸易、劳动成本、距离和国家类别等因素对对外直接投资区位选择具有重要的影响.我国企业在实施对外直接投资时,应当注重对这些影响因素的考虑.

|

| [18] |

Models of political risk for foreign investment and trade: An assessment of three approaches. https://doi.org/10.1016/0022-5428(94)90048-5 URL [本文引用: 1] 摘要

While political risk methods have been used extensively for the last two decades, little has been done to test any of their projections against actual losses. This study compares the 1986 projections of The Economist, Political Risk Services, and BERI against losses incurred in the 1987–1992 period. Discussion focuses on how to determine the extent of losses by foreign investors and on pinpointing the source of those losses. It stresses the connection between theory and profit/loss consequences for businesses and the impact of poorly tested methods on corporate strategic planning.

|

| [19] |

Does political risks affect Chinese enterprises' "Going Out" .

文章通过建立面板数据模型,采用目前研究文献中普遍使用的政治风险度量指数,并纳入影响企业"走出去"的其它关键控制变量后,实证检验结果表明:与现有的理论预期不同,东道国政治风险对我国企业"走出去"并未产生显著负面影响。这一结果可能与我国企业"走出去"过程中对东道国政治风险意识不强、关注不够、认识不足有关。随着中国企业"走出去"步伐加快,以及本轮全球金融危机后国际投资环境中不稳定、不确定性因素增多而导致的可能政治风险加剧,如何有效防范政治风险,已经成为影响中国企业"走出去"能否长远发展的关键因素之一。采取有效措施规避"走出去"过程中所可能面临的政治风险,更好地服务于我国"走出去"战略需要,是理论和实践部门面临的紧要课题。

政治风险影响了我国企业“走出去”吗 .

文章通过建立面板数据模型,采用目前研究文献中普遍使用的政治风险度量指数,并纳入影响企业"走出去"的其它关键控制变量后,实证检验结果表明:与现有的理论预期不同,东道国政治风险对我国企业"走出去"并未产生显著负面影响。这一结果可能与我国企业"走出去"过程中对东道国政治风险意识不强、关注不够、认识不足有关。随着中国企业"走出去"步伐加快,以及本轮全球金融危机后国际投资环境中不稳定、不确定性因素增多而导致的可能政治风险加剧,如何有效防范政治风险,已经成为影响中国企业"走出去"能否长远发展的关键因素之一。采取有效措施规避"走出去"过程中所可能面临的政治风险,更好地服务于我国"走出去"战略需要,是理论和实践部门面临的紧要课题。

|

| [20] |

Globalizing China: The rise of mainland firms in the global economy. https://doi.org/10.2747/1539-7216.49.1.57 URL [本文引用: 2] 摘要

Two economic geographers survey the changing trends of China's outward foreign direct investment. Based on materials derived from original field work as well as published studies, they shed light on the major mechanisms through which mainland China's leading firms have successfully ventured abroad, as evidenced by proposed or realized acquisitions of significant corporate entities in the United States, Africa, Europe, and elsewhere in Asia. The authors argue for a political-economy approach to understanding "globalizing China," a complex phenomenon whereby the Chinese state is strategically and intricately enmeshed with the corporate interests of its leading business firms. Journal of Economic Literature, Classification Numbers: F23, L21, L22, M16. 3 figures, 3 tables, 128 references.

|

| [21] |

Perspectives on China's outward foreign direct investment. https://doi.org/10.1057/palgrave.jibs.8400366 URL [本文引用: 1] 摘要

Recent economic data reveal that, at the infant stage, China's outward foreign direct investment (FDI) is biased towards tax havens and Southeast Asian countries and are mostly conducted by state-controlled enterprises with government sanctioned monopoly status. Further examination of China's savings rate, corporate ownership structures, and bank-dominated capital allocation suggests that, although a surge in China's outward FDI might be economically sensible, the most active players have incentives to conduct excessive outward FDI while capital constraints limit players that most likely have value-creating FDI opportunities. We then discuss plausible firm-level justifications for China's outward FDI, its importance, and promising avenues for further research.

|

| [22] |

The deteminants of location choice of China's ODI: Institutions, taxations and resources .

中国目前已经成为世界第三大对外直接投资(ODI)输出国。东道国(或地区)的不同制度维度是如何影响中国ODI的区位选择的?本文以中国2002-2011年间在全球范围内进行的842笔对外直接投资作为样本,研究了东道国的话语权与问责制、政治稳定与杜绝暴力/恐怖主义、政府效率、监管质量、法治水平、腐败控制这六类制度性因素对中国ODI区位选择的影响。本文还讨论了税收(避税)因素和自然资源因素的作用,以及它们与制度因素的交互作用。本文的研究发现,总体而言,与大部分跨国公司不同的是:中国的ODI不太关心对方国家(或地区)的政治制度(话语权与问责制)和政治稳定度,而更关心政府效率、监管质量和腐败控制,并倾向于避开法律体系严格的国家;同时,中国的ODI存在明显的避税和获取资源的动机;东道国的制度质量与避税功能之间存在替代关系。本文的研究有助于理解中国和新兴市场经济体的ODI的决定因素和国际间资本流动的规律。

中国对外直接投资区位选择的决定因素: 制度、税负和资源禀赋 .

中国目前已经成为世界第三大对外直接投资(ODI)输出国。东道国(或地区)的不同制度维度是如何影响中国ODI的区位选择的?本文以中国2002-2011年间在全球范围内进行的842笔对外直接投资作为样本,研究了东道国的话语权与问责制、政治稳定与杜绝暴力/恐怖主义、政府效率、监管质量、法治水平、腐败控制这六类制度性因素对中国ODI区位选择的影响。本文还讨论了税收(避税)因素和自然资源因素的作用,以及它们与制度因素的交互作用。本文的研究发现,总体而言,与大部分跨国公司不同的是:中国的ODI不太关心对方国家(或地区)的政治制度(话语权与问责制)和政治稳定度,而更关心政府效率、监管质量和腐败控制,并倾向于避开法律体系严格的国家;同时,中国的ODI存在明显的避税和获取资源的动机;东道国的制度质量与避税功能之间存在替代关系。本文的研究有助于理解中国和新兴市场经济体的ODI的决定因素和国际间资本流动的规律。

|

| [23] |

Outward foreign direct investment: A novel dimension of China's integration into the regional and global economy. https://doi.org/10.1017/S0305741000001363 URL [本文引用: 1] 摘要

It is now receiving wide attention that since the adoption of the open-door policy at the end of the 1970s China has been extremely successful in attracting foreign direct investment (FDI). Particularly, according to UNCTAD'sWorld Investment Report 1997: Transnational Corporations, Market Structure and Competition Policy, China has become the second largest recipient of FDI in the world since 1993, after the United States. On the other hand, however, it seems less noticed that China has also become a growingly important FDI exporting country. According to UNCTAD's same report, China now ranks as one of the largest outward investors among developing economies in the 1990s. By the end of 1996, the cumulative stock of Chinese outward FDI had reached over $18 billion, next only to Hong Kong ($112 billion), Singapore ($37 billion) and Taiwan ($27 billion). Consequently, China increased its share in world-wide FDI outflows from less than 0.5 per cent until 1991 to an average of 1.3 percent in 1991鈥95. As China is rapidly rising as a new economic power, its deepening participation in the regional and global economy, through both inward and outward FDI as well as trade, will inevitably bring about significant implications in the international political economy. This article attempts to explore the development of Chinese outward FDI, its characteristics and motives, the outward FDI regime, the government's policies and existing problems, and the prospects for the future trend of Chinese outward FDI.

|

| [24] |

|

| [25] |

International trade and factor mobility. https://doi.org/10.2139/ssrn.171077 URL [本文引用: 1] 摘要

Two aqueous suspensions, one containing crystals of uniform size and the other containing colloidal particles, were made with each of seven solid contact poisons (two DDT-analogues, DDT, rotenone, 2-bromomercurithiophen, dieldrin and endrin). The relative toxicity of each pair of suspensions was found in dipping or measured-drop tests on as many as possible of the species Oryzaephilus surinamennsis L., Tribolium castaneum Herbst and Tenebrio molitor L. In addition, some tests were made by injection of colloidal suspensions. In each test, insects were kept after treatment at two temperatures: 28 degrees C. and 11, 17 or 20 degrees C.; counts of kill were made after 24 hr. The tests measured three different kinds of temperature coefficient of insecticidal action. In the contact tests, the colloid was nearly always more toxic than the crystals. In all the tests, except those with dieldrin, the relative toxicity (colloid : crystals) was greater at the lower after-treatment temperature, i.e. the temperature coeficient of the relative toxicity was negative. But in the case of dieldrin, the coefficient was positive. The DDT-analogues, DDT, rotenone and endrin were more toxic at the lower after-treatment temperature, i.e. they had negative temperature coefficients of kill by contact action. In all these cases the temperature coefficient of kill by contact action was greater for colloid than for crystals. Dieldrin and 2-bromomercurithiophen had positive temperature coefficients of kill by contact action. With dieldrin, the temperature coefficient was greater for colloid than for crystals; but with 2-bromomercurithiophen, the reverse was true. The temperature coeficient of kill by injection was negative for DDT, but positive for dieldrin and endrin; the other poisons were not tested by injection. A possible explanation for the results of the contact tests is given in an Appendix. The explanation is based on a number of assumptions about the penetration of insect cuticle by solid poisons. These assumptions lead to the conclusion that the effect of temperature on the relative toxicity depends on the temperature coefficient of kill by internal action of the poison on the insect. This can be measured by injection tests. If it is negative or zero, the ratio of toxicities (colloid: crystals) by contact action, measured quite soon after treatment of the insects, will be greater at a low temperature after treatment than at a high temperature after treatment; but if the coefficient is positive, the effect of temperature on relative toxicity cannot be foretold. The experimental results seem to confirm the assumptions.

|

| [26] |

|

| [27] |

In search of substitution between foreign production and exports. https://doi.org/10.1016/S0022-1996(00)00066-0 URL [本文引用: 1] 摘要

Are foreign production and exports substitutes or complements? Standard theory of the multinational corporation (MNC) assumes substitution, while previous empirical work examining the relationship has generally found strong evidence of complementarity. This study examines product-level data, which more closely fits the assumption of a single-product firm often used in MNC theory, and finds substantial evidence for both a substitution and a complementarity effect between affiliate production and exports with Japanese automobile parts for the US market. I also test for and find evidence of substitution using product-level data on a set of Japanese-produced final consumer goods.

|

| [28] |

A review of the empirical literature on FDI determinants. |

| [29] |

The effects of foreign direct investment trade on empirical analysis on China's evidence .对外直接投资的贸易效应研究: 基于中国经验的实证分析 . |

| [30] |

Research on the influencing factors of location choice of outward foreign direct investment .对外直接投资区位选择影响因素研究 . |

| [31] |

Intenational investment and intenational trade in the product cycle. |

| [32] |

The Mechanism of Internationalisation. |

| [33] |

A model of China's export strengthening outward FDI. https://doi.org/10.1016/j.chieco.2012.07.003 URL [本文引用: 1] 摘要

Recent surges of China's outward FDI feature four stylized facts: China's OFDI is predominately conducted by state owned or state controlled enterprises (SOEs); a large proportion of such OFDI takes the form of cross-border M & A; most of the target firms are failing firms, which lead to poor post-merger performance; despite the poor performance, they often receive political resistance from the destination developed countries. In this paper, China's OFDI is characterized in a North-South two-country oligopoly FDI model with a public firm in the South aiming to maximize social welfare instead of only its own profit. It is shown that compared to the fully privatized industry, the public firm is more inclined to conduct cross-border M&A but less efficiency oriented, and such M&A is more harmful to the destination country as a whole. We also show that the public firm is socially desirable for the source country when there is foreign competition. The intuition is that the public firm, although less efficient, minimizes the horizontal externalities and acts as a proxy of the regulator and protects home private firms from foreign competition in the export market. Therefore, such OFDI strengthens private firms' exports to the destination country. (C) 2012 Elsevier Inc. All rights reserved.

|

| [34] |

Spatial distribution of China's outward direct investment: A perspective of relationship(Guanxi) between China and its host countries .基于关系视角的中国对外直接投资区位 . |

| [35] |

Political relations and Chinese outbound direct investment: Evidence from firm- and dyadic-level tests. https://doi.org/10.2139/ssrn.2169805 URL [本文引用: 1] 摘要

Chinese outbound direct investment (ODI) has been a controversial phenomenon and an increasingly important research topic. We argue that ignoring the role of in

|

| [36] |

The impact of bilateral politicial relationship on China's outward foreign direct investment .双边政治关系对中国对外直接投资的影响研究 . |

| [37] |

Japanese Investment in the United States. https://doi.org/10.1111/j.1468-0084.1952.mp14006002.x URL [本文引用: 1] 摘要

No abstract is available for this item.

|

| [38] |

Business networks and transnational corporations: A study of Hong Kong firms in the ASEAN region. |

| [39] |

Wang Zhan'ao, Zhang Bin .社会关系网络与我国对外直接投资嵌入研究 . |

| [40] |

Economic and political determinants of foreign direct investment. https://doi.org/10.1016/0305-750X(85)90002-6 URL [本文引用: 1] 摘要

Four models explaining the flow of foreign direct investment in 80 less developed countries are econometrically estimated and compared by ex post forecasts. A politico-economic model which simultaneously includes economic and political determinants performs best. The higher the real per capita GNP and the lower the balance of payments deficit are, the more foreign direct investment is attracted. Among the political determinants the amount of bilateral aid coming from Western countries and multilateral aid has a stimulating effect, while help from communist countries has a negative effect. Political instability significantly reduces the inflow of foreign direct investment.

|

| [41] |

International investment location decisions: The case of U.S. firms. https://doi.org/10.1016/0022-1996(92)90050-T URL 摘要

No abstract is available for this item.

|

| [42] |

Enhancing helping behavior: An integrative framework for promotion planning. https://doi.org/10.2307/1251840 URL 摘要

Charitable organizations play a vital role in society, as evidenced by their enormous economic and social impact. Yet, for many of them, soliciting adequate resources to carry out their mandates is a continuing struggle. Confronted with a growing need for their services, fierce competition from other charities and shrinking support from government agencies, charities may turn to marketers for help in developing effective promotional strategies. Unfortunately, marketing literature is unable to provide meaningful guidance because scant research attention has hampered a fuller understanding of why people help. A study integrates relevant research in marketing, economics, sociology and social psychology to advance theoretical understanding of helping behavior. In addition, research propositions regarding specific promotional strategies that charitable organizations cam employ to elicit help are presented.

|

| [43] |

The impact of political risk on China's foreign direct investment: An empirical study based on dynamic panel model .政治风险对中国对外直接投资的影响: 基于动态面板模型的实证研究 . |

| [44] |

City-to-city linkages in a mobile society: The role of urban networks in Eurocities in sister cities. https://doi.org/10.1504/IJSTM.2008.020349 URL [本文引用: 1] 摘要

Abstract The present paper investigates city-to-city linkages and the role of urban networks in socio-economic development of cities This paper addresses the relationships of 'Eurocities' with their 'Sister Cities' to highlight the contributions of the mutual relationship to trade, tourism, cultural activities and investment. How do the networks of cities increase the interaction between cities and contribute to their socio-economic development? In order to answer this question, the present study evaluates the Sister city experiences of 29 Eurocities from 16 European countries. The results of our study show that the contributions of Sister city relations depend on former relations, quality and quantity of current joint activities, reciprocal visits and benchmarking. The results of our study also show that after signing the Sister city agreements, the number of visitors, students, cultural activities and economic cooperation with entrepreneurs have increased in 50% of both Eurocities and their Sister cities. In the surveyed cities, especially the increase in the number of visitors (59%) and students (52%) is remarkable and it seems by creating an interest about their cultures, cities pull tourists from their Sister cities. Sister city relationship has had also a positive impact on the number of investments in both the cities. However, the most important contribution of Sister city relationship is the increasing number of tourism and cultural activities, joint projects and benchmarking, therefore, the increasing cultural dialogue and common values which will make a great contribution to the construction of global urban culture.

|

| [45] |

|

| [46] |

World Investment Report 1996: Investment, Trade and International Policy Arrangements.

UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT. NEW YORK, NY AND GENEVA, SWITZERLAND: UNITED NATIONS, 1996. 332 PP. $45 SOFTCOVER.

|

| [47] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}