Spatial organization evolution and upgrading path of China's photovoltaic manufacturing value chain

Received date: 2024-12-04

Revised date: 2025-12-12

Online published: 2026-04-14

Supported by

National Natural Science Foundation of China(42271193)

National Natural Science Foundation of China(41771133)

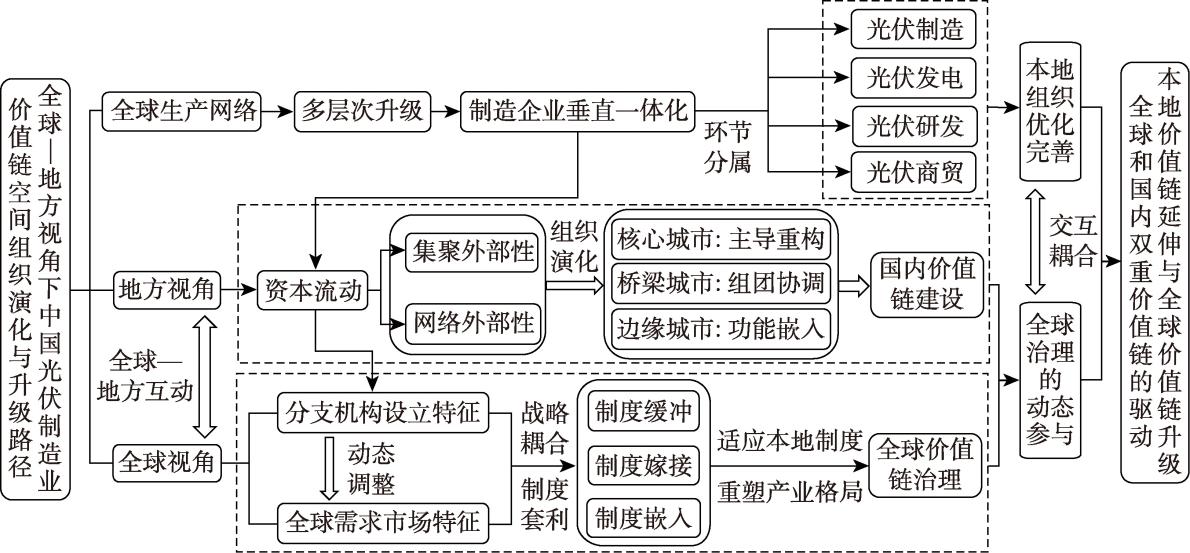

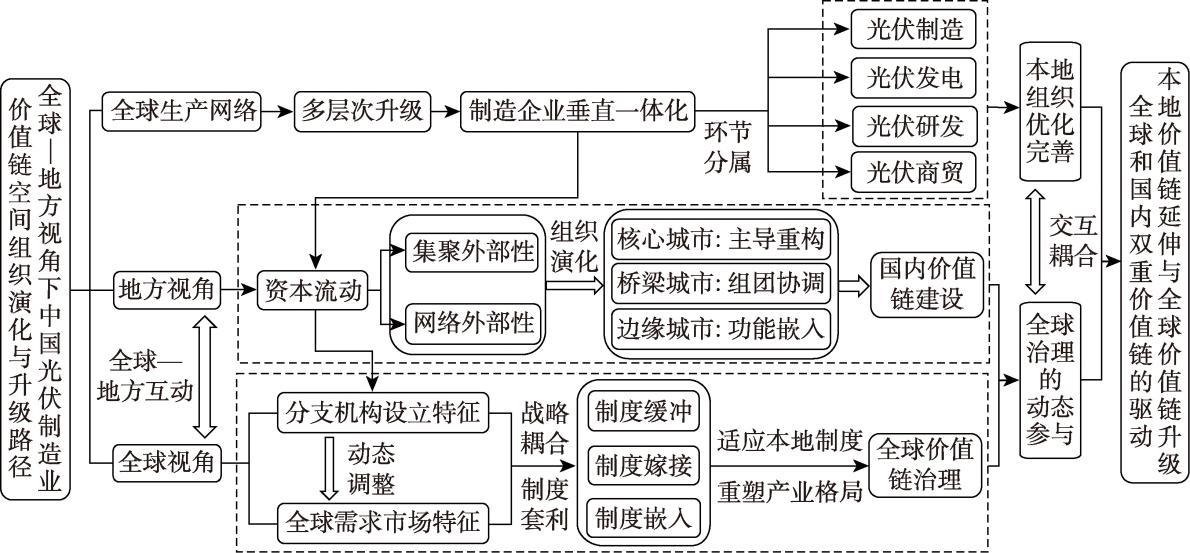

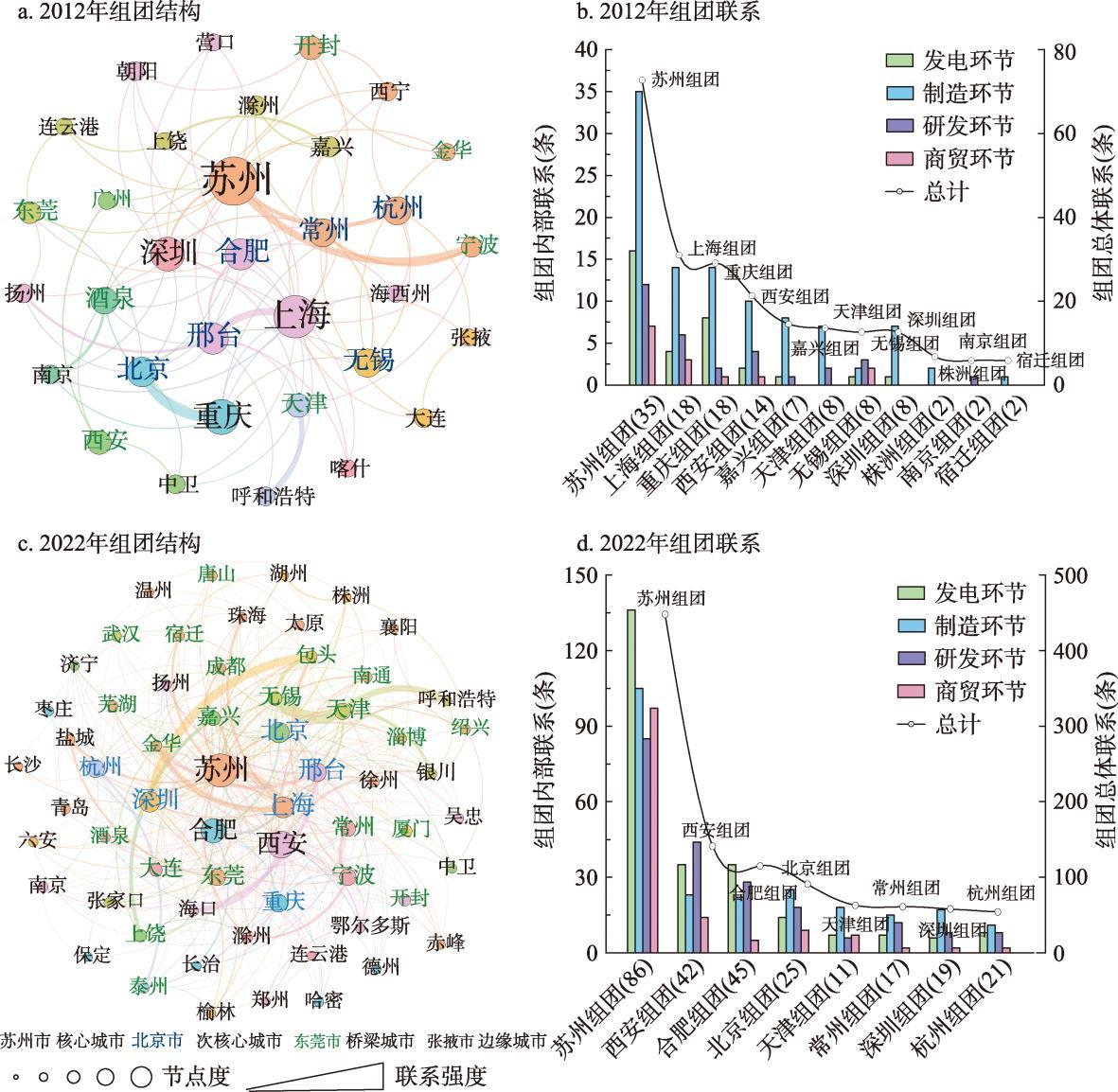

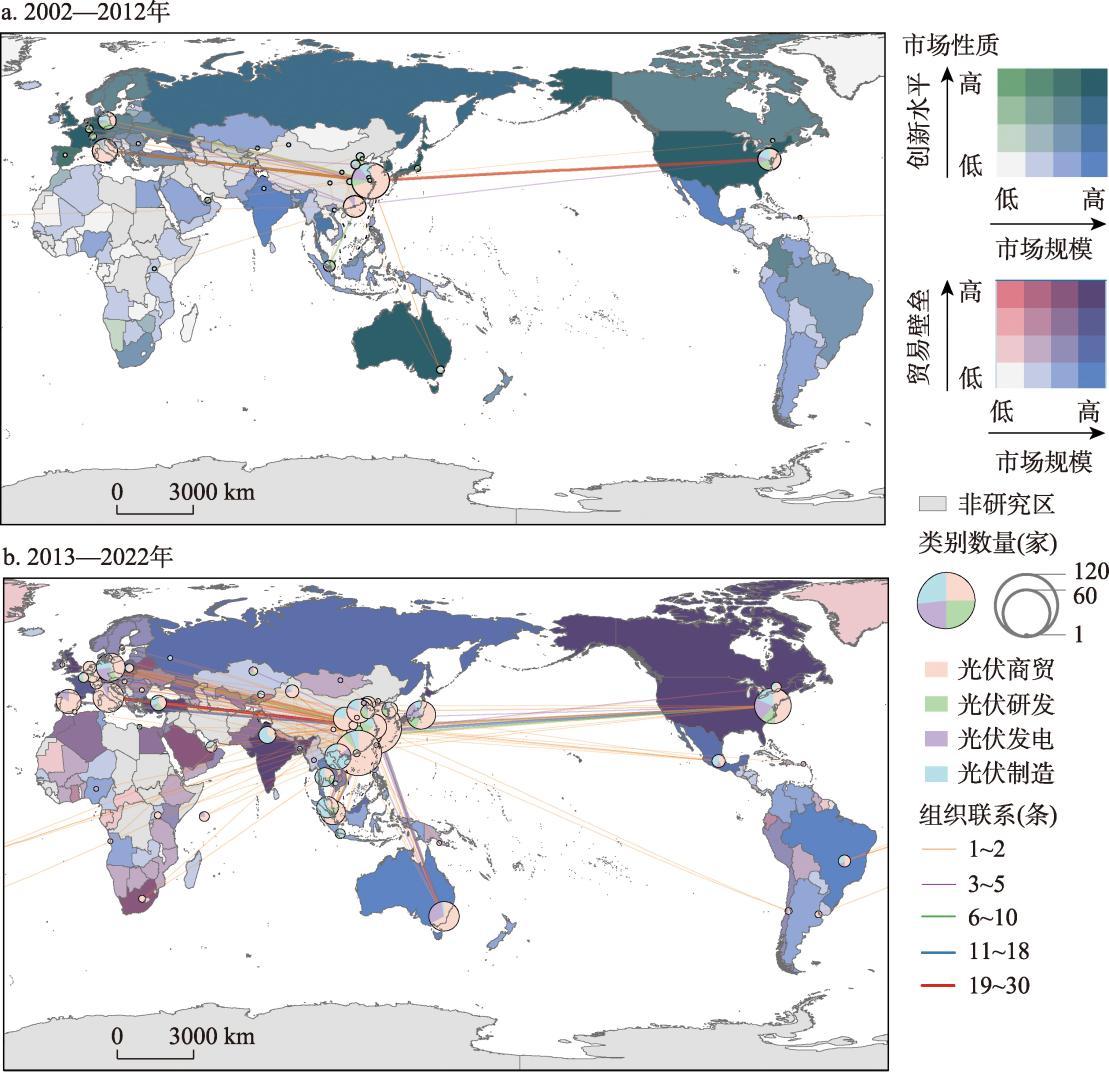

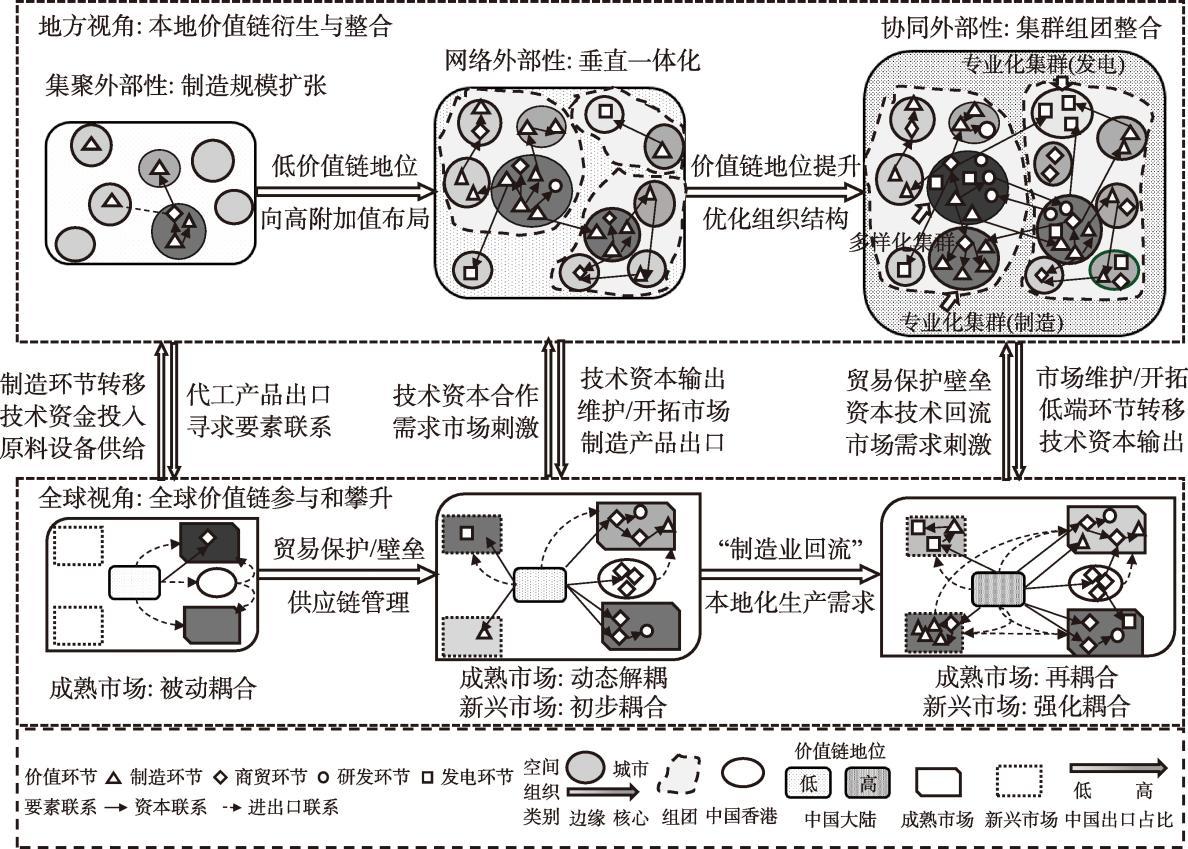

Accompanied by the rise of trade protectionism and "de-globalization", China's photovoltaic (PV) manufacturing industry is facing multiple challenges in the global market. The robust value chain architecture is the key to its long-term advantage, and the continuous optimization of the value chain structure is the inevitable path to break through the existing predicaments and ascend global value chain (GVC). Therefore, based on the annual reports of listed PV manufacturing companies, global PV patent and product import/export data and trade barrier information from 2002 to 2022, this paper investigates the spatiotemporal evolution and organizational mechanisms of China's PV industry, employing a Panel Vector Autoregression (PVAR) model to decipher value chain dynamics. The study finds that: (1) From 2002 to 2012, China's PV manufacturing industry was in the stage of scale-up and expansion of low value-added manufacturing; after 2012, the leading enterprises laid out high value-added segments such as R&D, commerce and power generation with vertical integration strategy. (2) China's photovoltaic manufacturing value chain exhibits a "core-leading, edge-embedding and bridge-coordinating" development model driven by dual externalities during the research period. This model facilitates a qualitative shift from cluster scale expansion to organizational network synergy through vertical integration in core cities, specialization upgrading in edge cities, and cross-regional coordination in bridge cities. (3) China's PV manufacturing industry has gone through the transformation from "passive dependent coupling" to "dynamic decoupling - re-coupling" with GPN, and has realized strategic breakthrough through technological co-innovation and leading standard-setting in mature markets and localized layout and production capacity backup in emerging markets. (4) An iterative "cluster-value integration" mechanism propelled hierarchical advancement: initial cluster formation facilitated value derivation and functional integration, followed by cross-regional collaboration and status elevation in GVC governance, ultimately reinforcing spatial organization through knowledge spillovers and institutional feedback loops. This research contributes theoretical frameworks for understanding value chain evolution in strategic industries under geopolitical-economic transitions, offering policy insights for domestic value chain consolidation and proactive GVC governance.

LIAN Wenhua , ZHANG Xiaoping , WU Aiping , SONG Jiawen , PAN Zhongjing . Spatial organization evolution and upgrading path of China's photovoltaic manufacturing value chain[J]. Acta Geographica Sinica, 2026 , 81(4) : 1197 -1217 . DOI: 10.11821/dlxb202604016

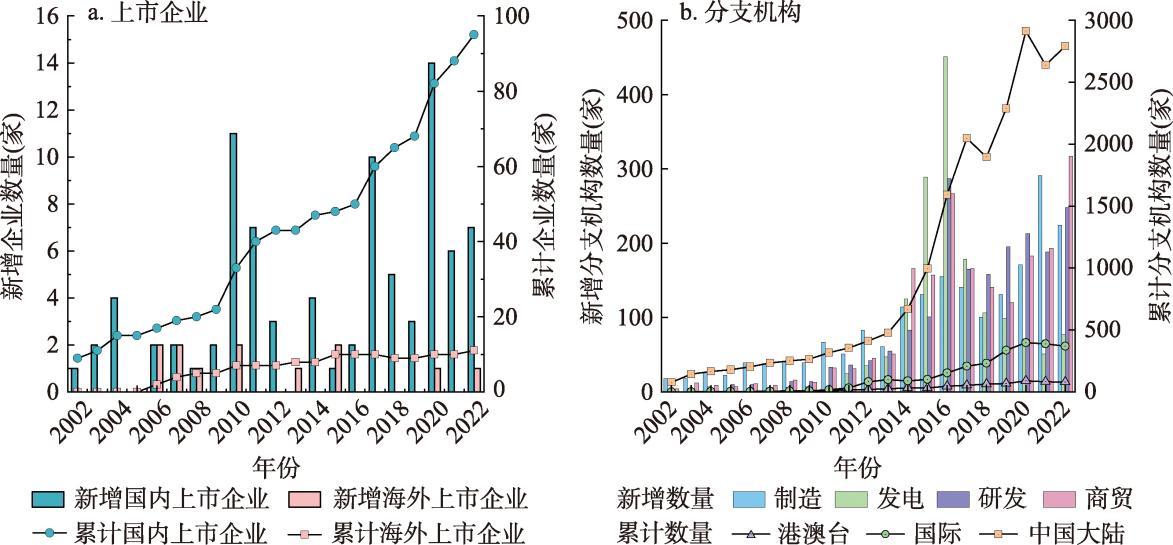

表1 中国光伏制造业上市企业基本情况表Tab. 1 Basic information of listed companies in China's photovoltaic manufacturing industry |

| 环节 | 上市股票 | 上市地点 | 环节 | 上市股票 | 上市地点 | 环节 | 上市股票 | 上市地点 |

|---|---|---|---|---|---|---|---|---|

| 硅料硅片 | 芯能科技 | A股 | 光伏 设备 | 先导智能 | A股 | 德业股份 | A股 | |

| 通威股份 | A股 | 双良节能 | A股 | 光伏辅材 | 宇邦新材 | A股 | ||

| 华民股份 | A股 | 仕净科技 | A股 | 英杰电气 | A股 | |||

| 大全能源 | A股、美股 | 迈为股份 | A股 | 亚玛顿 | A股 | |||

| TCL中环 | A股 | 罗博特科 | A股 | 秀强股份 | A股 | |||

| 电池组件 | 昱辉阳光 | 美股 | 连城数控 | A股 | 鑫铂股份 | A股 | ||

| 阿特斯 | 美股、A股 | 精工科技 | A股 | 天洋新材 | A股 | |||

| 中来股份 | A股 | 晶盛机电 | A股 | 苏州固锝 | A股 | |||

| 易成新能 | A股 | 京运通 | A股 | 石英股份 | A股 | |||

| 亿晶光电 | A股 | 京山轻机 | A股 | 三超新材 | A股 | |||

| 协鑫集成 | A股 | 金辰股份 | A股 | 赛伍技术 | A股 | |||

| 天合光能 | 美股、A股 | 捷佳伟创 | A股 | 旗滨集团 | A股 | |||

| 太阳能 | A股 | 弘元绿能 | A股 | 欧晶科技 | A股 | |||

| 拓日新能 | A股 | 海目星 | A股 | 南玻A | A股 | |||

| 赛福天 | A股 | 高测股份 | A股 | 明冠新材 | A股 | |||

| 隆基绿能 | A股、SMI | 帝尔激光 | A股 | 美畅股份 | A股 | |||

| 聆达股份 | A股、H股 | 大族激光 | A股 | 鹿山新材 | A股 | |||

| 钧达股份 | A股、H股:计划 | 奥特维 | A股 | 联泓新科 | A股 | |||

| 晶科能源 | A股、美股、FWB | ST天龙 | A股 | 乐凯胶片 | A股 | |||

| 晶澳科技 | A股、美股:退市 | 逆变器支架 | 中信博 | A股 | 聚和材料 | A股 | ||

| 金刚光伏 | A股 | 振江股份 | A股 | 金晶科技 | A股 | |||

| 嘉寓股份 | A股 | 昱能科技 | A股 | 金博股份 | A股 | |||

| 横店东磁 | A股 | 意华股份 | A股 | 激智科技 | A股 | |||

| 航天机电 | A股 | 易事特 | A股 | 回天新材 | A股 | |||

| 海源复材 | A股 | 阳光电源 | A股、FWB | 恒星科技 | A股 | |||

| 海泰新能 | A股、H股:计划 | 特变电工 | A股、H股 | 海优新材 | A股 | |||

| 东方日升 | A股 | 上能电气 | A股 | 福斯特 | A股 | |||

| 博威合金 | A股 | 清源股份 | A股 | 福莱特 | A股、H股 | |||

| 宝馨科技 | A股 | 科士达 | A股 | 东尼电子 | A股 | |||

| 爱旭股份 | A股、SMI | 锦浪科技 | A股 | 帝科股份 | A股 | |||

| 光伏设备 | 爱康科技 | A股 | 禾望电气 | A股 | 岱勒新材 | A股 | ||

| ST中利 | A股 | 禾迈股份 | A股 | 安彩高科 | A股 | |||

| 宇晶股份 | A股 | 固德威 | A股 | 信义光能 | A股、H股 |

注:A股上市地为中国大陆;H股上市地为中国香港;美股上市地为美国;SMI上市地为瑞士;FWB上市地为德国。 |

表2 中国光伏制造业上市企业分支机构价值链环节划定Tab. 2 Schematic delineation of value chain links of branches of listed enterprises in China's photovoltaic manufacturing industry |

| 价值链环节 | 主营业务与价值增值能力 | 代表分支机构 |

|---|---|---|

| 光伏制造 | 主营业务:硅料提纯、硅片切割、电池片制造组件封装、光伏设备和光伏辅材的生产制造; 增值模式:承接技术转化与规模化扩张,技术迭代以提升产品溢价,通过研发创新构建壁垒 | 内蒙古中环晶体材料有限公司 禄丰隆基硅材料有限公司 中节能太阳能科技(镇江)有限公司 河南安彩太阳能玻璃有限责任公司 |

| 光伏研发 | 主营业务:新材料研发、设备研发、光伏建筑一体化集成技术研发、电池技术研究等; 增值模式:专利授权费用,参与标准制定掌握话语权,研发投入提升产品溢价,商业化后毛利率超50% | 宁德时代科士达科技有限公司 南通宝成新能源科技有限公司 无锡市汇城精密科技有限公司 扬州连城金晖金刚线切片研发有限公司 |

| 光伏商贸 | 主营业务:构建销售渠道、优化供应流程、进行品牌建设与市场推广; 增值模式:降低交易成本,规避贸易壁垒,欧洲分销商组件加价率高达25% | 贝肯霍夫(中国)有限公司 如东雄石商贸有限公司 山东乐光光伏能源有限公司 晶科进出口有限公司 |

| 光伏发电 | 主营业务:电站投资、建设、运营、维护; 增值模式:通过电价套利、开发碳资产收益,具有稳定的现金流 | 四川洁源新能电力勘察设计有限公司 乌鲁木齐中晖昱泽光伏发电有限公司 江苏爱康电力有限公司 |

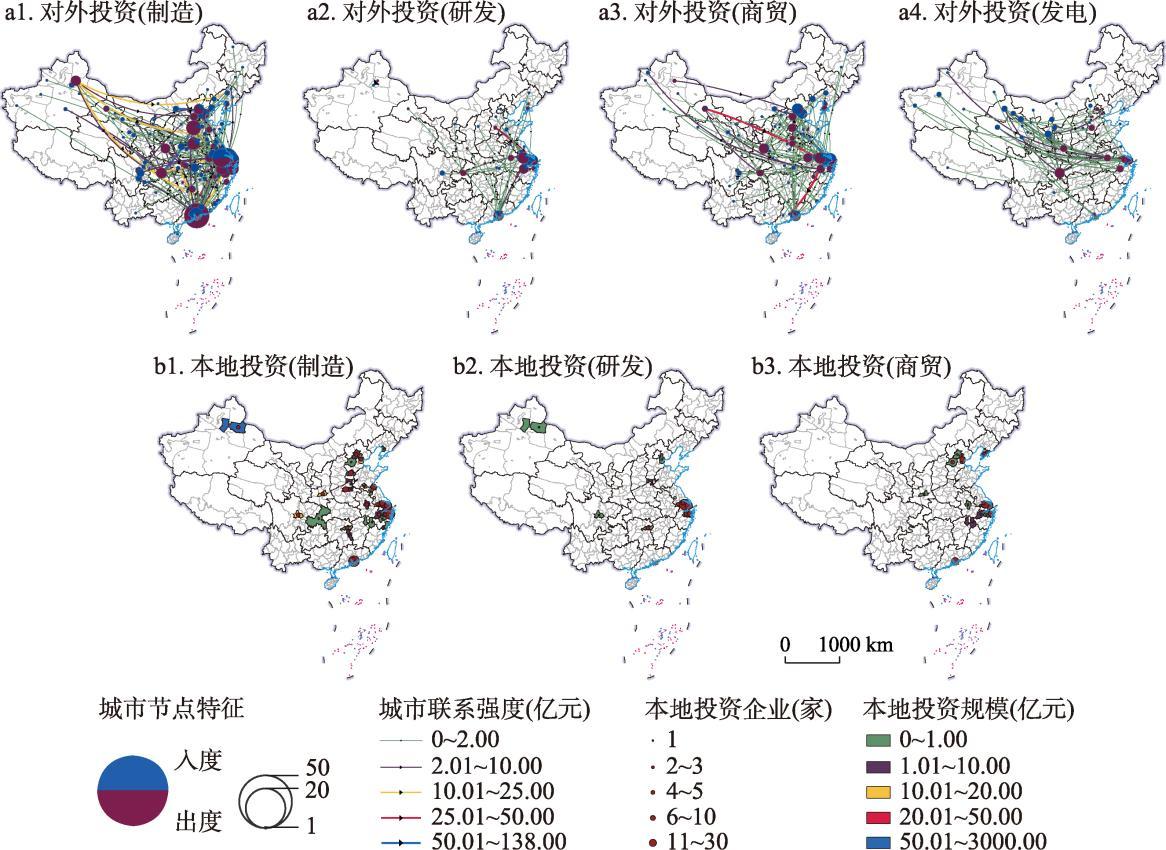

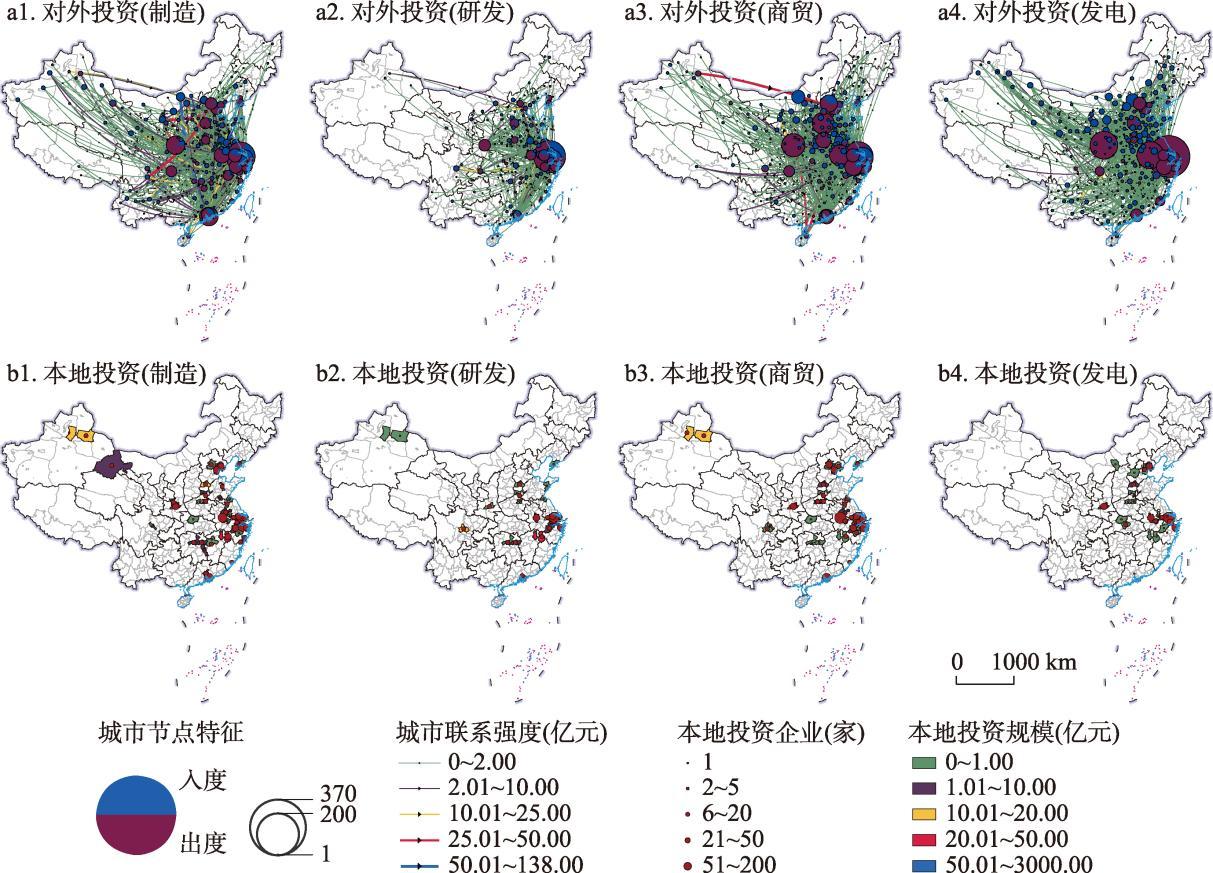

图3 2002—2012年中国光伏制造业本地与对外投资集群网络格局注:基于自然资源部标准地图服务网站审图号为GS(2020)4619号的标准地图绘制,底图边界无修改。 Fig. 3 Network distribution of outward and local investment clusters in China's photovoltaic manufacturing industry in 2002-2012 |

表3 各环节组织网络节点连接排序(前10位)Tab. 3 Ranking of node connectivity of organizational networks by link (top 10) |

| 时间 | 光伏发电 | 光伏制造 | 光伏研发 | 光伏商贸 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 出度 | 入度 | 中心度 | 出度 | 入度 | 中心度 | 出度 | 入度 | 中心度 | 出度 | 入度 | 中心度 | ||||

| 2002 — 2012 | 重庆10 | 中卫5 | 重庆10 | 深圳48 | 苏州16 | 深圳49 | 常州10 | 常州9 | 上海11 | 苏州12 | 上海15 | 上海18 | |||

| 上海7 | 张掖4 | 上海7 | 苏州24 | 常州15 | 苏州40 | 深圳9 | 上海8 | 深圳10 | 西安9 | 北京11 | 苏州16 | ||||

| 苏州7 | 酒泉4 | 苏州7 | 邢台17 | 上海14 | 常州28 | 杭州6 | 苏州8 | 苏州10 | 无锡8 | 天津8 | 北京11 | ||||

| 杭州5 | 阿克苏3 | 杭州5 | 宁波13 | 东莞11 | 上海24 | 合肥4 | 杭州3 | 杭州9 | 深圳7 | 苏州4 | 深圳11 | ||||

| 合肥5 | 嘉峪关3 | 合肥5 | 开封11 | 无锡10 | 邢台19 | 重庆4 | 无锡3 | 无锡5 | 合肥7 | 深圳4 | 西安10 | ||||

| 西安5 | 海西州3 | 西安5 | 重庆11 | 天津8 | 无锡19 | 上海3 | 东莞3 | 常州5 | 宁波7 | 朝阳4 | 天津9 | ||||

| 邢台4 | 石嘴山3 | 中卫5 | 上海10 | 武汉7 | 宁波15 | 苏州2 | 南京3 | 合肥4 | 邢台7 | 南京4 | 合肥8 | ||||

| 无锡2 | 吴忠3 | 邢台4 | 杭州10 | 滁州7 | 东莞15 | 无锡2 | 扬州2 | 东莞4 | 杭州6 | 常州3 | 无锡8 | ||||

| 北京2 | 海南州2 | 张掖4 | 昌吉州10 | 广州5 | 开封14 | 宁波2 | 济南2 | 重庆4 | 保定6 | 沈阳3 | 宁波7 | ||||

| 深圳1 | 张家口2 | 酒泉4 | 无锡9 | 秦皇岛5 | 杭州13 | 邢台2 | 嘉兴2 | 宁波3 | 常州6 | 呼和浩特3 | 杭州7 | ||||

| 2013 —2022 | 苏州346 | 张家口44 | 苏州370 | 苏州161 | 苏州38 | 苏州199 | 苏州190 | 苏州57 | 苏州247 | 苏州175 | 上海52 | 苏州204 | |||

| 西安169 | 榆林22 | 西安177 | 西安80 | 无锡25 | 西安89 | 西安39 | 无锡28 | 上海58 | 西安124 | 包头48 | 西安130 | ||||

| 合肥156 | 大同22 | 合肥171 | 深圳79 | 包头23 | 深圳89 | 上海32 | 上海26 | 无锡43 | 邢台109 | 苏州29 | 邢台117 | ||||

| 杭州61 | 吴忠18 | 杭州62 | 合肥56 | 盐城22 | 合肥67 | 宁波25 | 盐城26 | 西安40 | 合肥89 | 北京29 | 上海111 | ||||

| 北京43 | 包头17 | 邢台51 | 上海52 | 常州21 | 上海67 | 合肥23 | 南通17 | 常州37 | 杭州65 | 天津26 | 合肥105 | ||||

| 邢台42 | 济宁15 | 天津45 | 杭州39 | 滁州19 | 无锡52 | 常州22 | 徐州17 | 宁波31 | 开封60 | 郑州24 | 北京77 | ||||

| 上海39 | 合肥15 | 北京45 | 北京36 | 嘉兴19 | 东莞49 | 杭州22 | 常州15 | 合肥28 | 上海59 | 徐州24 | 杭州77 | ||||

| 天津36 | 滁州14 | 张家口44 | 东莞35 | 张家口18 | 常州49 | 深圳21 | 扬州10 | 杭州25 | 北京48 | 嘉兴20 | 开封64 | ||||

| 东莞35 | 赤峰14 | 上海40 | 邢台35 | 徐州18 | 杭州46 | 邢台19 | 泰州10 | 邢台25 | 深圳46 | 合肥16 | 深圳58 | ||||

| 宁波29 | 海南州13 | 东莞37 | 重庆34 | 南京17 | 北京41 | 无锡15 | 武汉10 | 深圳24 | 宁波41 | 榆林15 | 宁波55 | ||||

表4 变量选取与描述性统计Tab. 4 Variable selection and descriptive statistics |

| 一级指标 | 二级指标 | 权重 | 最小值 | 均值 | 最大值 |

|---|---|---|---|---|---|

| EVCU | 附加值率 | 0.5 | 0.0461 | 0.9028 | 1.9031 |

| 年度销售额 | 0.5 | ||||

| DVCB | 网络广度 | 0.4868 | 0 | 0.2038 | 0.9211 |

| 网络强度 | 0.1564 | ||||

| 功能多样性 | 0.3568 | ||||

| GVCG | 网络广度 | 0.3272 | 0 | 0.2598 | 1.0757 |

| 网络强度 | 0.3778 | ||||

| 功能多样性 | 0.2950 |

表5 面板单位根检验结果Tab. 5 Results of panel unit root tests |

| EVCU | DVCB | GVCG | |

|---|---|---|---|

| Fisher-ADF | 277.2303*** | 339.5057*** | 233.0194*** |

| Fisher-PP | 517.9684*** | 365.8744*** | 675.4648*** |

注:***表示在1%显著水平下显著。 |

表7 PVAR模型GMM估计结果Tab. 7 The results of GMM estimation based on PVAR model |

| 变量 | EVCU | DVCB | GVCG |

|---|---|---|---|

| L. EVCU | 1.1527*** (3.69) | -0.5192*** (-2.58) | -0.2400* (-1.81) |

| L. DVCB | 0.4394 (1.32) | -0.3923 (-1.13) | -0.2435 (-1.04) |

| L. GVCG | 0.5893 (1.11) | -0.2435 (-1.11) | 0.3326*** (2.67) |

注:*、***分别表示在10%、1%显著水平下显著。 |

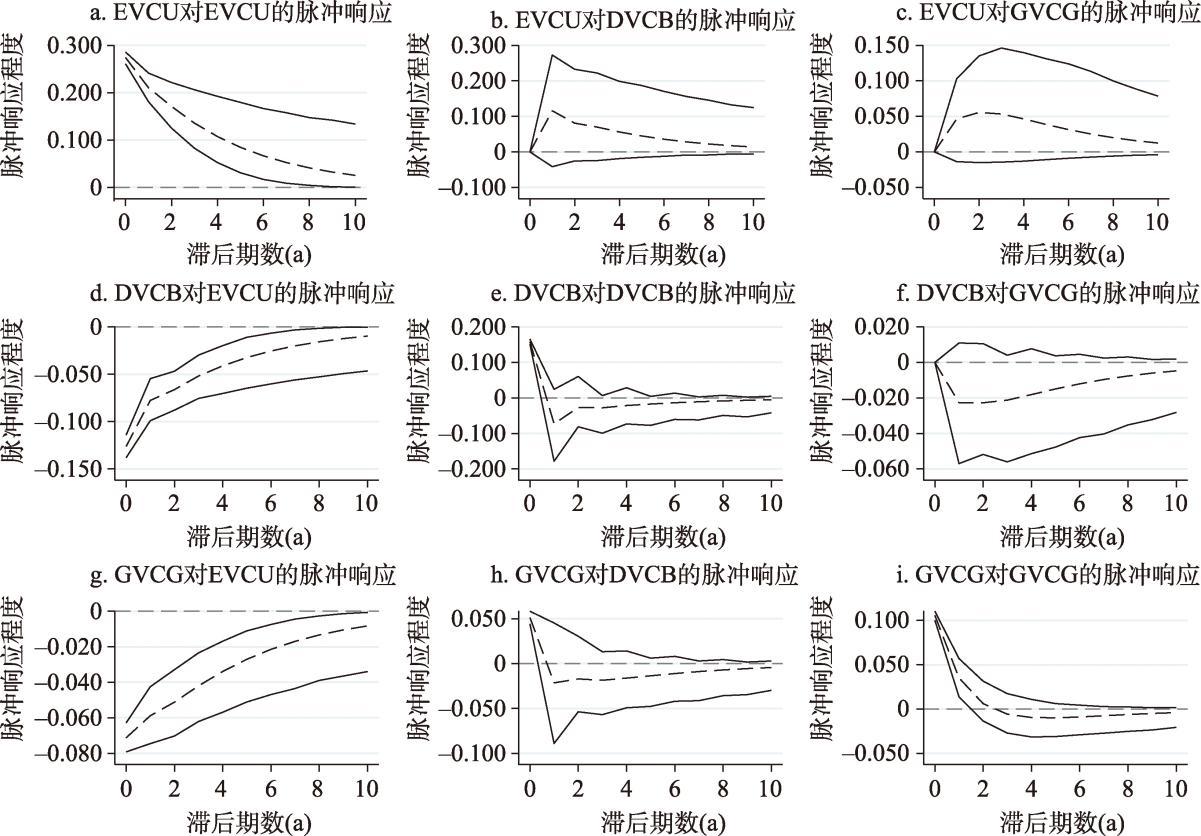

图8 脉冲响应函数注:蒙特卡罗法产生的每侧误差为5%,重复1000次;中间虚线为脉冲响应曲线,虚线上下方的两条曲线分别为95%置信区间的上线和下线。 Fig. 8 Impulse response function |

表8 PVAR模型方差分解结果Tab. 8 Variance decomposition results of PVAR model |

| 变量 | 预测期 | EVCU | DVCB | GVCG |

|---|---|---|---|---|

| EVCU | 1 | 1 | 0 | 0 |

| GVCG | 1 | 0.269 | 0.731 | 0 |

| DVCB | 1 | 0.388 | 0.116 | 0.495 |

| EVCU | 3 | 0.855 | 0.09 | 0.055 |

| GVCG | 3 | 0.448 | 0.501 | 0.052 |

| DVCB | 3 | 0.503 | 0.089 | 0.408 |

| EVCU | 5 | 0.805 | 0.109 | 0.087 |

| GVCG | 5 | 0.466 | 0.456 | 0.078 |

| DVCB | 5 | 0.523 | 0.091 | 0.386 |

| EVCU | 10 | 0.776 | 0.118 | 0.106 |

| GVCG | 10 | 0.470 | 0.437 | 0.094 |

| DVCB | 10 | 0.525 | 0.095 | 0.380 |

| EVCU | 15 | 0.773 | 0.119 | 0.108 |

| GVCG | 15 | 0.470 | 0.435 | 0.095 |

| DVCB | 15 | 0.525 | 0.095 | 0.380 |

| EVCU | 20 | 0.773 | 0.119 | 0.108 |

| GVCG | 20 | 0.470 | 0.435 | 0.095 |

| DVCB | 20 | 0.525 | 0.095 | 0.379 |

| [1] |

National Development and Reform Commission. Judgment on the Situation of Strategic Emerging Industries and Development Proposals for the 14th Five-Year Plan (Part I). 2021. https://www.ndrc.gov.cn/xxgk/jd/wsdwhfz/202101/t20210104_1264124.html.

[国家发展和改革委员会. 战略性新兴产业形势判断及“十四五”发展建议(上篇). 2021. https://www.ndrc.gov.cn/xxgk/jd/wsdwhfz/202101/t20210104_1264124.html.

|

| [2] |

[刘爱东, 刘文静. 新贸易保护主义背景下中国能源产业结构优化升级研究: 以光伏产业“双反”为例. 科技进步与对策, 2013, 30(23): 130-133.]

|

| [3] |

[茹佳林. 中国光伏扬帆出海. 企业管理, 2024(4): 24-26.]

|

| [4] |

|

| [5] |

[王艺明, 马晴晴. 财政补贴对战略性新兴产业的资源配置效应: 以光伏产业为例. 经济管理, 2024, 46(3): 64-85.]

|

| [6] |

[王国红, 汪媛媛, 黄昊, 等. 资源整合对企业价值链延伸的影响研究. 研究与发展管理, 2020, 32(4): 48-60.]

|

| [7] |

[邵学峰, 方天舒. 不完全契约视角下绿色能源的政策驱动效应: 以光伏产业为例. 财经问题研究, 2021(5): 40-48.]

|

| [8] |

[童昕, 王涛, 李沫. 无锡光伏产业链中的全球—本地联系. 地理科学, 2017, 37(12): 1823-1830.]

|

| [9] |

[练文华, 张晓平, 吴爱萍, 等. 中国光伏装备制造业空间布局演化及影响因素分析. 地理研究, 2024, 43(3): 679-700.]

|

| [10] |

|

| [11] |

[唐常春. 重点产业环节选择理论与方法研究: 水晶模型分析框架. 经济地理, 2010, 30(11): 1865-1870.]

|

| [12] |

[苏三福. 中国光伏企业海外工厂的区位选择研究: 以C公司为例[D]. 南京: 东南大学, 2018.]

|

| [13] |

[刘俊哲. 战略性新兴产业国际竞争力培育: 理论逻辑与案例印证. 东南学术, 2024(5): 173-182.]

|

| [14] |

|

| [15] |

|

| [16] |

[谢光亚, 李晓光. 中国太阳能光伏产业的国际竞争力研究. 对外经贸实务, 2012(2): 21-24.]

|

| [17] |

[白雪洁, 李媛. 我国战略性新兴产业发展如何避免低端锁定:以风电设备制造业为例. 中国科技论坛, 2012(3): 50-55.]

|

| [18] |

[张月月, 俞荣建, 谢杰. 多重嵌入、跨界搜索与中国装备制造企业价值链跃迁. 社会科学战线, 2018(9): 72-78.]

|

| [19] |

[刘志彪, 张杰. 全球代工体系下发展中国家俘获型网络的形成、突破与对策: 基于GVC与NVC的比较视角. 中国工业经济, 2007(5): 39-47.]

|

| [20] |

[陈星星, 田贻萱. 中国新能源产业发展态势、优势潜能与取向选择. 改革, 2024(5): 112-123.]

|

| [21] |

[邵朝对, 苏丹妮. 产业集聚与企业出口国内附加值: GVC升级的本地化路径. 管理世界, 2019, 35(8): 9-29.]

|

| [22] |

[朱晟君, 黄永源, 胡晓辉. 多尺度视角下的产业价值链与空间升级研究框架与展望. 地理科学进展, 2020, 39(8): 1367-1384.]

|

| [23] |

[陈蕊, 刘逸. 全球生产网络(GPN)的理论问题和中国实践启示. 地理研究, 2021, 40(12): 3259-3271.]

|

| [24] |

[郭庆方, 张洪瑞. 产业链环节布局与中国光伏产业发展. 中国能源, 2020, 42(8): 21-26.]

|

| [25] |

[彭向, 蒋传海. 产业集聚、知识溢出与地区创新: 基于中国工业行业的实证检验. 经济学(季刊), 2011, 10(3): 913-934.]

|

| [26] |

[刘家国, 许浩楠. 双循环视角下我国全球供应链韧性体系建设研究. 中国软科学, 2023(9): 1-12.]

|

| [27] |

|

| [28] |

[杨宇. 中国与全球能源网络的互动逻辑与格局转变. 地理学报, 2022, 77(2): 295-314.]

|

| [29] |

[吉生保, 曹韵诗, 马淑娟. 中国上市公司海外研发投资: 发展现状与影响因素. 世界经济研究, 2021(10): 103-118, 136.]

|

| [30] |

[陈立敏. 贸易创造还是贸易替代: 对外直接投资与对外贸易关系的研究综述. 国际贸易问题, 2010(4): 122-128.]

|

| [31] |

[于佳, 王勇. 中国光伏产业发展与“一带一路”新机遇: 基于新结构经济学视角的解析. 西安交通大学学报(社会科学版), 2020, 40(5): 87-98.]

|

| [32] |

|

| [33] |

[杨继军, 刘梦, 刘依凡. 国内价值链、全球价值链的双重嵌入与中国经济韧性. 南开经济研究, 2023(7): 166-184.]

|

| [34] |

|

| [35] |

[宋玉洁, 乔翠霞. 中国制造业OFDI的国内价值链质量效应: 兼论效率与稳定性. 世界经济研究, 2022(5): 60-79, 136.]

|

| [36] |

|

| [37] |

[黄晓东, 马海涛, 苗长虹. 基于创新企业的中国城市网络联系特征. 地理学报, 2021, 76(4): 835-852.]

|

| [38] |

[刘承良, 闫姗姗. 中国跨国城际技术通道的空间演化及其影响因素. 地理学报, 2022, 77(2): 331-352.]

|

| [39] |

|

| [40] |

[金凤君, 林美含, 张晓平, 等. 中国高耗能产品生产与区域PM2.5浓度的动态关联效应: 基于省级尺度的分析. 地理研究, 2021, 40(8): 2141-2155.]

|

| [41] |

[王岚, 李宏艳. 中国制造业融入全球价值链路径研究: 嵌入位置和增值能力的视角. 中国工业经济, 2015(2): 76-88.]

|

| [42] |

[陈南旭, 李宇轩. 平台生态嵌入与传统企业价值链攀升: 来自中国制造业上市公司的经验证据. 管理学刊, 2024, 37(2): 100-121.]

|

| [43] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}